Page 294 - Modul CA - Pelaporan Korporat

P. 294

PELAPORAN KORPORAT

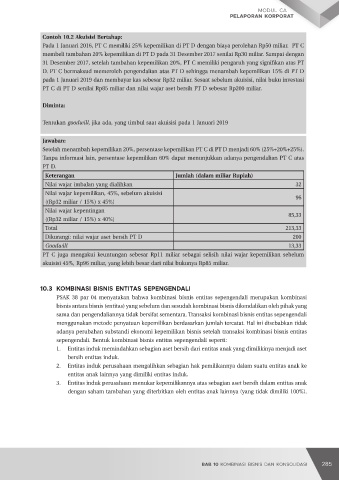

Tabel 10. 1 Contoh perbedaan antara masing-masing jenis kombinasi bisnis.

Jenis Kombinasi Bisnis Sebelum Kombinasi Bisnis Setelah Kombinasi Bisnis

Merger (1) PT A + PT B PT A

Merger (2) PT A + PT B PT C (entitas baru)

Akuisisi PT A + PT B PT A (induk) + PT B

(anak)

Perlakuan akuntansi saat terjadinya kombinasi bisnis berdasarkan entitas yang bertransaksi

terbagi menjadi dua, yaitu kombinasi bisnis antara entitas tidak sepengendali dan entitas

sepengendali.

IAI WEB VERSION

10.2 KOMBINASI BISNIS ENTITAS TIDAK SEPENGENDALI

10.2.1 Metode Akuisisi

Metode akuisisi diterapkan saat terjadinya kombinasi bisnis antara entitas tidak sepengendali.

Penerapan metode akuisisi, berdasarkan PSAK 103 par 05 mensyaratkan untuk:

1. Menentukan pihak pengakuisisi,

2. Menentukan tanggal akuisisi

3. Mengakui dan mengukur aset teridentifikasi yang diperoleh, liabilitas yang diambil, dan

kepentingan nonpengendali yang timbul, dan

4. Mengakui dan mengukur goodwill atau keuntungan dari pembelian dengan diskon (bargain

purchase)

Pihak pengakuisisi adalah entitas yang memperoleh pengendalian, dalam hal ini umumnya

adalah entitas yang mengalihkan kas atau aset lain, menimbulkan liabilitas, atau menerbitkan

kepentingan ekuitas. Tanggal akusisi adalah tanggal entitas pengakuisisi memperoleh

pengendalian, umumnya adalah tanggal saat pengakuisisi secara hukum mengalihkan imbalan,

memperoleh aset teridentifikasi dan mengambil liabilitas entitas diakuisisi.

Entitas pengakuisisi mengakui aset yang diperoleh dan liabilitas yang diambil alih sesuai

definisi aset dan liabilitas dalam Kerangka Konseptual Pelaporan Keuangan sebesar nilai

wajar saat tanggal akuisisi. Entitas pengakuisisi mengukur dan mencatat selanjutnya aset yang

diperoleh, liabilitas yang diambil alih atau terjadi, dan intstrumen ekuitas yang diterbitkan

dalam kombinasi bisnis sesuai SAK yang dapat diterapkan untuk elemen-elemen tersebut.

Namun, sesuai PSAK 103 par 54, PSAK ini memberikan pedoman khusus untuk:

1. Hak yang diperoleh kembali

Diakui sebagai aset tak berwujud yang diamortisasi selama sisa periode kontraktual.

2. Liabilitas kontingensi yang diakui pada tanggal akuisisi

Berbeda dengan yang diatur dalam PSAK 237, pada tanggal akuisisi entitas pengakuisisi

mengakui liabilitas kontingensi yang diambil alih dalam kombinasi bisnis, jika hal tersebut

merupakan kewajiban kini yang timbul dari peristiwa masa lalu dan dapat diukur dengan

andal, meskipun tidak terdapat kemungkinan besar bahwa akan diperlukan pengeluaran

sumber daya untuk menyelesaikan liabilitas tersebut. Setelah pengakuan awal sampai dengan

286 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 287