Page 301 - Modul CA - Pelaporan Korporat

P. 301

BAB 10: KOMBINASI BISNIS DAN KONSOLIDASI

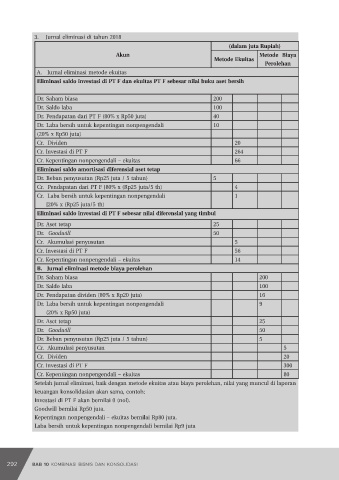

1. Jurnal di pembukuan PT E selama tahun 20X5

(dalam juta Rupiah)

Akun

Metode Ekuitas Metode Biaya Perolehan

Saat akuisisi

Dr. Investasi di PT F 300 300

Cr. Kas 300 300

Perolehan dividen

Dr. Kas (80% x Rp20 juta) 16

Cr. Investasi di PT F 16

Dr. Kas (80% x Rp20 juta) 16

IAI WEB VERSION

Cr. Pendapatan dividen 16

Pengakuan laba PT F

Dr. Metode Ekuitas 40

Cr. Pendapatan dari PT F(80% x Rp50 juta) 40

Tidak ada jurnal Tidak ada jurnal

Amortisasi selisih nilai aset tetap

Dr. Pendapatan dari PT F 4

Cr. Investasi di PT F [80% x (Rp25 juta/5 th) 4

Tidak ada jurnal Tidak ada jurnal

2. Saldo akhir tahun 20X5 untuk akun Pendapatan dari PT F dan Investasi di PT F

Akun Metode Ekuitas Metode Biaya Perolehan

Rp36 juta. Berasal dari laba PT F, Rp16 juta. Berasal dari

Rp40 juta, dikurangi dengan amortisasi dividen tunai yang

Pendapatan dari PT F diferensial (kelebihan nilai wajar atau nilai dibagikan oleh PT F.

buku) atas aset tetap PT F saat akuisisi,

Rp4 juta.

Rp320 juta. Berasal jumlah akuisisi awal, Rp300 juta. Hanya berasal

Rp300 juta, ditambah laba PT F, Rp40 dari jumlah akuisisi awal.

juta, dikurangi dividen yang diperoleh,

Investasi di PT F Rp16 juta dan amortisasi diferensial

(kelebihan nilai wajar atau nilai buku) atas

aset tetap PT F saat akuisisi, Rp4 juta.

292 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 293