Page 412 - Modul CA - Pelaporan Korporat

P. 412

PELAPORAN KORPORAT

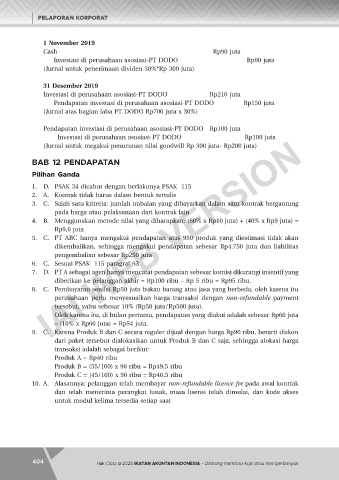

1 November 2019

Cash Rp90 juta

Investasi di perusahaan asosiasi-PT DODO Rp90 juta

(Jurnal untuk penerimaan dividen 30%*Rp 300 juta)

31 Desember 2019

Investasi di perusahaan asosiasi-PT DODO Rp210 juta

Pendapatan investasi di perusahaan asosiasi-PT DODO Rp150 juta

(Jurnal atas bagian laba PT DODO Rp700 juta x 30%)

Pendapatan investasi di perusahaan asosiasi-PT DODO Rp100 juta

IAI WEB VERSION

Investasi di perusahaan asosiasi-PT DODO Rp100 juta

(Jurnal untuk megakui penurunan nilai goodwill Rp 300 juta- Rp200 juta)

BAB 12 PENDAPATAN

Pilihan Ganda

1. D. PSAK 34 dicabut dengan berlakunya PSAK 115

2. A. Kontrak tidak harus dalam bentuk tertulis

3. C. Salah satu kriteria: jumlah imbalan yang dibayarkan dalam satu kontrak bergantung

pada harga atau pelaksanaan dari kontrak lain

4. B. Menggunakan metode nilai yang diharapkan: (60% x Rp10 juta) + (40% x Rp9 juta) =

Rp9,6 juta

5. C. PT ABC hanya mengakui pendapatan atas 950 produk yang diestimasi tidak akan

dikembalikan, sehingga mengakui pendapatan sebesar Rp4.750 juta dan liabilitas

pengembalian sebesar Rp250 juta

6. C. Sesuai PSAK 115 paragraf 63

7. D. PT A sebagai agen hanya mencatat pendapatan sebesar komisi dikurangi insentif yang

diberikan ke pelanggan akhir = Rp100 ribu – Rp 5 ribu = Rp95 ribu.

8. C. Pembayaran senilai Rp50 juta bukan barang atau jasa yang berbeda, oleh karena itu

perusahaan perlu menyesuaikan harga transaksi dengan non-refundable payment

tersebut, yaitu sebesar 10% (Rp50 juta/Rp500 juta).

Oleh karena itu, di bulan pertama, pendapatan yang diakui adalah sebesar Rp60 juta

– (10% x Rp60 juta) = Rp54 juta.

9. C. Karena Produk B dan C secara reguler dijual dengan harga Rp90 ribu, berarti diskon

dari paket tersebut dialokasikan untuk Produk B dan C saja, sehingga alokasi harga

transaksi adalah sebagai berikut:

Produk A = Rp40 ribu

Produk B = (55/100) x 90 ribu = Rp49,5 ribu

Produk C = (45/100) x 90 ribu = Rp40,5 ribu

10. A. Alasannya: pelanggan telah membayar non-refundable licence fee pada awal kontrak

dan telah menerima perangkat lunak, masa lisensi telah dimulai, dan kode akses

untuk modul kelima tersedia setiap saat

404 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 405