Page 127 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 127

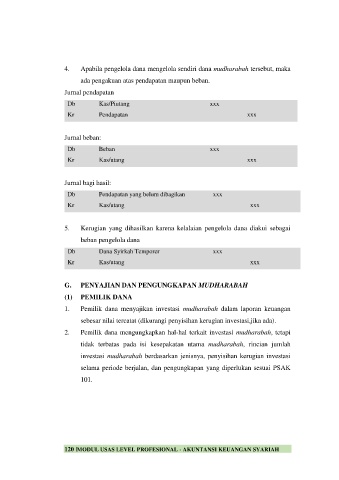

4. Apabila pengelola dana mengelola sendiri dana mudharabah tersebut, maka

ada pengakuan atas pendapatan maupun beban.

Jurnal pendapatan

Db Kas/Piutang xxx

Kr Pendapatan xxx

Jurnal beban:

Db Beban xxx

Kr Kas/utang xxx

Jurnal bagi hasil:

Db Pendapatan yang belum dibagikan xxx

Kr Kas/utang xxx

5. Kerugian yang dihasilkan karena kelalaian pengelola dana diakui sebagai

beban pengelola dana

Db Dana Syirkah Temporer xxx

Kr Kas/utang xxx

G. PENYAJIAN DAN PENGUNGKAPAN MUDHARABAH

(1) PEMILIK DANA

1. Pemilik dana menyajikan investasi mudharabah dalam laporan keuangan

sebesar nilai tercatat (dikurangi penyisihan kerugian investasi,jika ada).

2. Pemilik dana mengungkapkan hal-hal terkait investasi mudharabah, tetapi

tidak terbatas pada isi kesepakatan utama mudharabah, rincian jumlah

investasi mudharabah berdasarkan jenisnya, penyisihan kerugian investasi

selama periode berjalan, dan pengungkapan yang diperlukan sesuai PSAK

101.

120 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH