Page 126 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 126

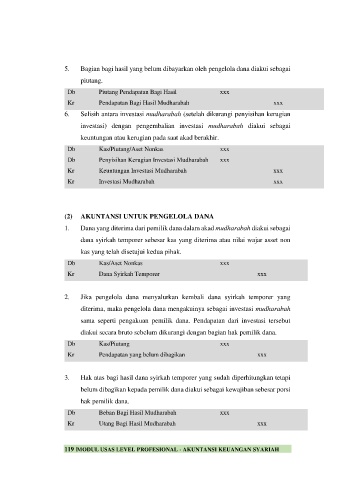

5. Bagian bagi hasil yang belum dibayarkan oleh pengelola dana diakui sebagai

piutang.

Db Piutang Pendapatan Bagi Hasil xxx

Kr Pendapatan Bagi Hasil Mudharabah xxx

6. Selisih antara investasi mudharabah (setelah dikurangi penyisihan kerugian

investasi) dengan pengembalian investasi mudharabah diakui sebagai

keuntungan atau kerugian pada saat akad berakhir.

Db Kas/Piutang/Aset Nonkas xxx

Db Penyisihan Kerugian Investasi Mudharabah xxx

Kr Keuntungan Investasi Mudharabah xxx

Kr Investasi Mudharabah xxx

(2) AKUNTANSI UNTUK PENGELOLA DANA

1. Dana yang diterima dari pemilik dana dalam akad mudharabah diakui sebagai

dana syirkah temporer sebesar kas yang diterima atau nilai wajar asset non

kas yang telah disetujui kedua pihak.

Db Kas/Aset Nonkas xxx

Kr Dana Syirkah Temporer xxx

2. Jika pengelola dana menyalurkan kembali dana syirkah temporer yang

diterima, maka pengelola dana mengakuinya sebagai investasi mudharabah

sama seperti pengakuan pemilik dana. Pendapatan dari investasi tersebut

diakui secara bruto sebelum dikurangi dengan bagian hak pemilik dana.

Db Kas/Piutang xxx

Kr Pendapatan yang belum dibagikan xxx

3. Hak atas bagi hasil dana syirkah temporer yang sudah diperhitungkan tetapi

belum dibagikan kepada pemilik dana diakui sebagai kewajiban sebesar porsi

hak pemilik dana.

Db Beban Bagi Hasil Mudharabah xxx

Kr Utang Bagi Hasil Mudharabah xxx

119 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH