Page 173 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 173

29

dari satu entitas. Entitas pelapor tidak selalu merupakan entitas legal. Konsep

entitas pelapor ini baru diatur dalam KKPK yang diterbitkan Dewan Standar

Akuntansi Keuangan IAI pada Desember 2019 yang merupakan adopsi dari the

Conceptual Framework for Financial Reporting yang dikeluarkan oleh

International Accounting Standards Board pada Maret 2018.

Dalan SAK syariah, konsep entitas pelapor ini telah diterapkan pada PSAK 112:

Akuntansi Wakaf, walaupun belum diatur dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan Syariah yang dikeluarkan oleh Dewan Standar

Akuntansi Syariah IAI.

(2) KETENTUAN UMUM

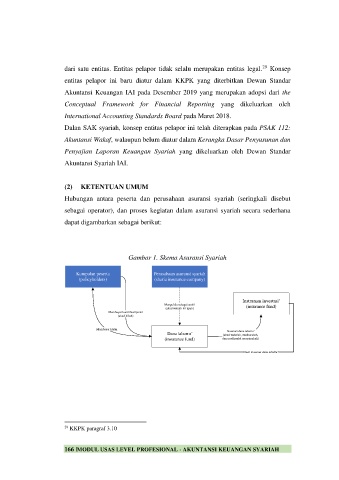

Hubungan antara peserta dan perusahaan asuransi syariah (seringkali disebut

sebagai operator), dan proses kegiatan dalam asuransi syariah secara sederhana

dapat digambarkan sebagai berikut:

Gambar 1. Skema Asuransi Syariah

Kumpulan peserta Perusahaan asuransi syariah

(policyholders) (sharia insurance company)

Instrumen investasi

Mengelola sebagai wakil

(akad wakalh bil ujrah) (insurance fund)

Membayar kontribusi/premi

(akad hibah)

Membayar klaim Investasi dana tabarru

Dana tabarru (akad wakalah, mudharabah,

(insurance fund) dan mudharabh musytarakah)

Hasil investasi dana tabarru

29 KKPK paragraf 3.10

166 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH