Page 82 - Modul CGAA Daerah

P. 82

Khusus penambahan masa manfaat aset tetap karena adanya perbaikan terhadap

aset tetap baik berupa overhaul dan renovasi disajikan tersendiri pada modul

implementasi SAP Berbasis Akrual pada Pemerintah Daerah.

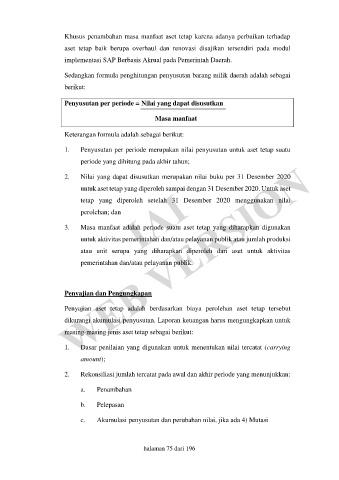

Sedangkan formula penghitungan penyusutan barang milik daerah adalah sebagai

berikut:

Penyusutan per periode = Nilai yang dapat disusutkan

Masa manfaat

Keterangan formula adalah sebagai berikut:

1. Penyusutan per periode merupakan nilai penyusutan untuk aset tetap suatu

WEB VERSION

periode yang dihitung pada akhir tahun;

2. Nilai yang dapat disusutkan merupakan nilai buku per 31 Desember 2020

untuk aset tetap yang diperoleh sampai dengan 31 Desember 2020. Untuk aset

tetap yang diperoleh setelah 31 Desember 2020 menggunakan nilai

perolehan; dan IAI

3. Masa manfaat adalah periode suatu aset tetap yang diharapkan digunakan

untuk aktivitas pemerintahan dan/atau pelayanan publik atau jumlah produksi

atau unit serupa yang diharapkan diperoleh dari aset untuk aktivitas

pemerintahan dan/atau pelayanan publik.

Penyajian dan Pengungkapan

Penyajian aset tetap adalah berdasarkan biaya perolehan aset tetap tersebut

dikurangi akumulasi penyusutan. Laporan keuangan harus mengungkapkan untuk

masing-masing jenis aset tetap sebagai berikut:

1. Dasar penilaian yang digunakan untuk menentukan nilai tercatat (carrying

amount);

2. Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan:

a. Penambahan

b. Pelepasan

c. Akumulasi penyusutan dan perubahan nilai, jika ada 4) Mutasi

halaman 75 dari 196