Page 77 - Modul CGAA Daerah

P. 77

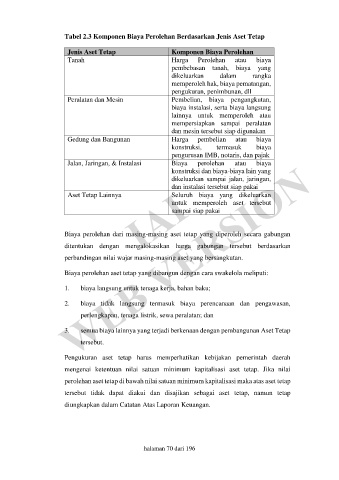

Tabel 2.3 Komponen Biaya Perolehan Berdasarkan Jenis Aset Tetap

Jenis Aset Tetap Komponen Biaya Perolehan

Tanah Harga Perolehan atau biaya

pembebasan tanah, biaya yang

dikeluarkan dalam rangka

memperoleh hak, biaya pematangan,

pengukuran, penimbunan, dll

Peralatan dan Mesin Pembelian, biaya pengangkutan,

biaya instalasi, serta biaya langsung

lainnya untuk memperoleh atau

mempersiapkan sampai peralatan

dan mesin tersebut siap digunakan

Gedung dan Bangunan Harga pembelian atau biaya

konstruksi, termasuk biaya

pengurusan IMB, notaris, dan pajak

WEB VERSION

Jalan, Jaringan, & Instalasi Biaya perolehan atau biaya

konstruksi dan biaya-biaya lain yang

IAI sampai siap pakai

dikeluarkan sampai jalan, jaringan,

Seluruh biaya yang dikeluarkan

Aset Tetap Lainnya dan instalasi tersebut siap pakai

untuk memperoleh aset tersebut

Biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan

ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan

perbandingan nilai wajar masing-masing aset yang bersangkutan.

Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi:

1. biaya langsung untuk tenaga kerja, bahan baku;

2. biaya tidak langsung termasuk biaya perencanaan dan pengawasan,

perlengkapan, tenaga listrik, sewa peralatan; dan

3. semua biaya lainnya yang terjadi berkenaan dengan pembangunan Aset Tetap

tersebut.

Pengukuran aset tetap harus memperhatikan kebijakan pemerintah daerah

mengenai ketentuan nilai satuan minimum kapitalisasi aset tetap. Jika nilai

perolehan aset tetap di bawah nilai satuan minimum kapitalisasi maka atas aset tetap

tersebut tidak dapat diakui dan disajikan sebagai aset tetap, namun tetap

diungkapkan dalam Catatan Atas Laporan Keuangan.

halaman 70 dari 196