Page 142 - Modul CGAE Pusat Level 2

P. 142

h) Paragraf penjelas (apabila diperlukan), yang menguraikan perbaikan

penyelenggaraan akuntansi dan/atau koreksi penyajian LK K/L yang belum

atau belum selesai dilakukan oleh unit akuntansi.

B. Telaah Laporan Keuangan

IAI WEB VERSION

Laporan Keuangan Pemerintah dengan basis Akrual dari sebelumnya menggunakan basis

kas Menuju Akrual (Cash Toward Accrual) sejak tahun 2015. Perbedaan mendasar antara

Laporan Keuangan basis Akrual dengan basis Kas Menuju Akrual adalah dari Komponen

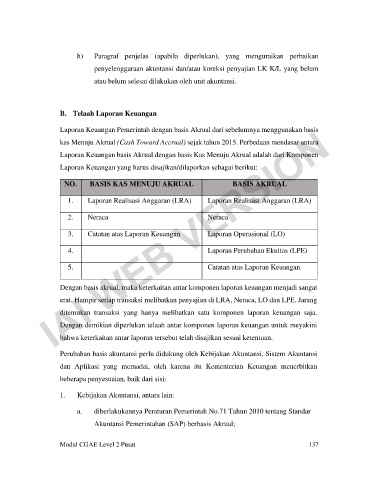

Laporan Keuangan yang harus disajikan/dilaporkan sebagai berikut:

NO. BASIS KAS MENUJU AKRUAL BASIS AKRUAL

1. Laporan Realisasi Anggaran (LRA) Laporan Realisasi Anggaran (LRA)

2. Neraca Neraca

3. Catatan atas Laporan Keuangan Laporan Operasional (LO)

4. Laporan Perubahan Ekuitas (LPE)

5. Catatan atas Laporan Keuangan

Dengan basis akrual, maka keterkaitan antar komponen laporan keuangan menjadi sangat

erat. Hampir setiap transaksi melibatkan penyajian di LRA, Neraca, LO dan LPE. Jarang

ditemukan transaksi yang hanya melibatkan satu komponen laporan keuangan saja.

Dengan demikian diperlukan telaah antar komponen laporan keuangan untuk meyakini

bahwa keterkaitan antar laporan tersebut telah disajikan sesuai ketentuan.

Perubahan basis akuntansi perlu didukung oleh Kebijakan Akuntansi, Sistem Akuntansi

dan Aplikasi yang memadai, oleh karena itu Kementerian Keuangan menerbitkan

beberapa penyesuaian, baik dari sisi:

1. Kebijakan Akuntansi, antara lain:

a. diberlakukannya Peraturan Pemerintah No.71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan (SAP) berbasis Akrual;

Modul CGAE Level 2 Pusat 137