Page 137 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 137

AKUNTANSI MANAJEMEN LANJUTAN

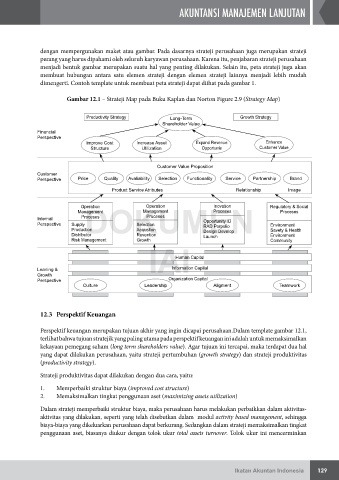

dengan mempergunakan maket atau gambar. Pada dasarnya strateji perusahaan juga merupakan strateji

perang yang harus dipahami oleh seluruh karyawan perusahaan. Karena itu, penjabaran strateji perusahaan

menjadi bentuk gambar merupakan suatu hal yang penting dilakukan. Selain itu, peta strateji juga akan

membuat hubungan antara satu elemen strateji dengan elemen strateji lainnya menjadi lebih mudah

dimengerti. Contoh template untuk membuat peta strateji dapat diihat pada gambar 1.

Gambar 12.1 – Strateji Map pada Buku Kaplan dan Norton Figure 2.9 (Strategy Map)

Productivity Strategy Long-Term Growth Strategy

Shareholder Value

Financial

Perspective

Improve Cost Increase Asset Expand Revenue Enhance

Structure Utilization Opportunis Customer Value

Customer Value Proposition

Customer

Perspective Price Quality Avaliability Selection Functionality Service Partnership Brand

Product Service Atributes Relationship Image

DOKUMEN

Operation Operation Inovation Regulatory & Social

Management Management Proceses Proceses

Internal Proceses Proceses Opportunity ID

Perspective Supply Selection RAD Porpolio Environment

Production Acqustion Design Develop Savety & Health

Distributor Revention Launch Environment

Risk Management Growth Community

IAI

Human Capital

Leaning & Information Capital

Growth

Perspective Organization Capital

Culture Leadership Aligment Teamwork

12.3 Perspektif Keuangan

Perspektif keuangan merupakan tujuan akhir yang ingin dicapai perusahaan.Dalam template gambar 12.1,

terlihat bahwa tujuan stratejik yang paling utama pada perspektif keuangan ini adalah untuk memaksimalkan

kekayaan pemegang saham (long term shareholders value). Agar tujuan ini tercapai, maka terdapat dua hal

yang dapat dilakukan perusahaan, yaitu strateji pertumbuhan (growth strategy) dan strateji produktivitas

(productivity strategy).

Strateji produktivitas dapat dilakukan dengan dua cara, yaitu:

1. Memperbaiki struktur biaya (improved cost structure)

2. Memaksimalkan tingkat penggunaan aset (maximizing assets utilization)

Dalam strateji memperbaiki struktur biaya, maka perusahaan harus melakukan perbaikkan dalam aktivitas-

aktivitas yang dilakukan, seperti yang telah disebutkan dalam modul activity based management, sehingga

biaya-biaya yang dikeluarkan perusahaan dapat berkurang. Sedangkan dalam strateji memaksimalkan tingkat

penggunaan aset, biasanya diukur dengan tolok ukur total assets turnover. Tolok ukur ini mencerminkan

Ikatan Akuntan Indonesia 129