Page 74 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 74

AKUNTANSI MANAJEMEN LANJUTAN

BAB VII

PENGGUNAAN SISTEM INFORMASI

AKUNTANSI UNTUK PERENCANAAN LABA

7.1 Latar Belakang

Analisis CVP merupakan analsis yang sederhana yang seharusnya dapat diterapkan dalam proses

perencanaan perusahaan. Analisis ini sudah sering dijelaskan dalam kelas akuntansi manajemen. Namun

demikian, analisis ini masih jarang dipergunakan dalam proses perencanaan perusahaan. Modul ini akan

menjelaskan bagaimana cara menerapkan konsep CVP ini dalam kegiatan operasional perusahaan.

7.2 Pengertian dan Tujuan Analisis CVP

Analisis Cost Volume Profit (CVP) atau analisis biaya volume laba, merupakan suatu analisis yang dilakukan

DOKUMEN

dalam tahap perencanaan untuk menentukan barapa volume barang yang harus dijual untruk mencapai

suatu tingkatan laba tertentu. Untuk melakukan analisis CVP ini semua biaya-biaya yang dikeluarkan

perusahaan harus dibedakan menjadi biaya tetap dan biaya varaibel. Penggolongan biaya periode dan biaya

produk tidak relevan untuk analisis ini.

Dalam konteks CVP, biaya varaibel adalah total biaya yang akan meningkat atau menurun secara proporsional

IAI

sesuai dengan unit barang yang dijual, sedangkan biaya tetap adalah total biaya yang tidak akan berubah,

berapapun jumlah barang yang dijual perusahaan, selama masih berada dalam suatu kapasitas tertentu.

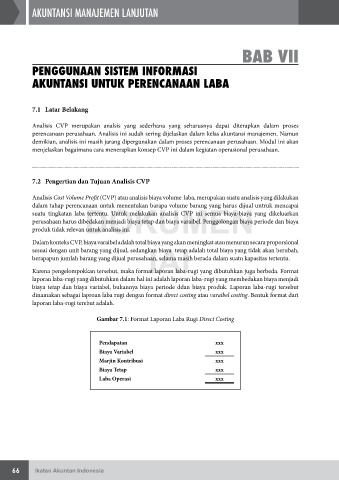

Karena pengelompokkan tersebut, maka format laporan laba-rugi yang dibutuhkan juga berbeda. Format

laporan laba-rugi yang dibutuhkan dalam hal ini adalah laporan laba-rugi yang membedakan biaya menjadi

biaya tetap dan biaya variabel, bukannya biaya periode ddan biaya produk. Laporan laba-rugi tersebut

dinamakan sebagai laproan laba rugi dengan format direct costing atau varaibel costing. Bentuk format dari

laporan laba-rugi terebut adalah.

Gambar 7.1: Format Laporan Laba Rugi Direct Costing

Pendapatan xxx

Biaya Variabel xxx

Marjin Kontribusi xxx

Biaya Tetap xxx

Laba Operasi xxx

66 Ikatan Akuntan Indonesia