Page 286 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 286

perbandingan, antara penghasilan dari luar negeri terhadap PKP dikalikan dengan

pajak yang terutang atas PKP.

Dengan demikian batas maksimal kredit pajak luar negeri dapat dihitung dengan

formula sebagai berikut: (penghasilan luar negeri/penghasilan kena pajak) x PPh

terutang.

(4) PPh Dibayar dalam Tahun Berjalan

PPh yang dibayar sendiri sesuai dengan UU PPh Pasal 25 adalah sebagai berikut:

1. Jumlah PPh yang telah dibayar sendiri oleh WP selama tahun pajak yang

bersangkutan berupa PPh Pasal 25 tahun pajak yang bersangkutan termasuk

jumlah pelunasan PPh yang terutang berdasarkan penghitungan sementara dalam

DOKUMEN

hal WP mengajukan permohonan perpanjangan.

2. Jumlah PPh yang tercantum dalam Surat Tagihan Pajak (STP) untuk tahun pajak

yang bersangkutan termasuk STP PPh Pasal 25 ayat (7) dari pengusaha tertentu

IAI

yang menerima atau memperoleh penghasilan lain yang tidak dikenakan PPh

yang bersifat final, tidak termasuk sanksi administrasi berupa bunga dan atau

denda.

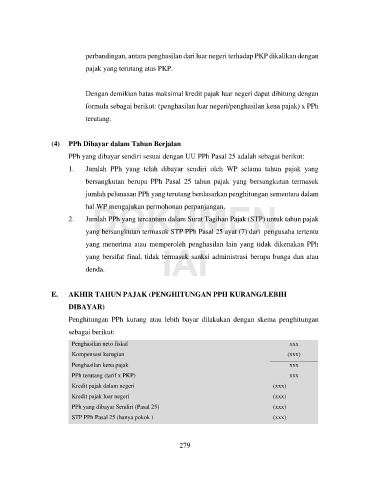

E. AKHIR TAHUN PAJAK (PENGHITUNGAN PPH KURANG/LEBIH

DIBAYAR)

Penghitungan PPh kurang atau lebih bayar dilakukan dengan skema penghitungan

sebagai berikut:

Penghasilan neto fiskal xxx

Kompensasi kerugian (xxx)

Penghasilan kena pajak xxx

PPh terutang (tarif x PKP) xxx

Kredit pajak dalam negeri (xxx)

Kredit pajak luar negeri (xxx)

PPh yang dibayar Sendiri (Pasal 25) (xxx)

STP PPh Pasal 25 (hanya pokok ) (xxx)

279