Page 311 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 311

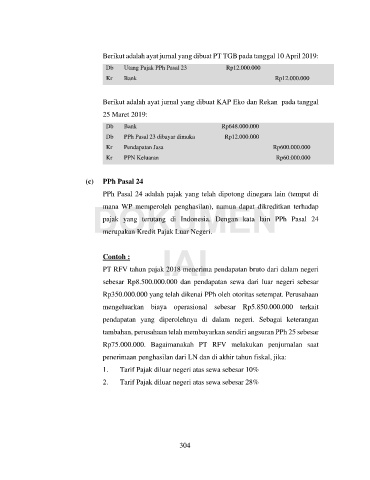

Berikut adalah ayat jurnal yang dibuat PT TGB pada tanggal 10 April 2019:

Db Utang Pajak PPh Pasal 23 Rp12.000.000

Kr Bank Rp12.000.000

Berikut adalah ayat jurnal yang dibuat KAP Eko dan Rekan pada tanggal

25 Maret 2019:

Db Bank Rp648.000.000

Db PPh Pasal 23 dibayar dimuka Rp12.000.000

Kr Pendapatan Jasa Rp600.000.000

Kr PPN Keluaran Rp60.000.000

(c) PPh Pasal 24

PPh Pasal 24 adalah pajak yang telah dipotong dinegara lain (tempat di

DOKUMEN

mana WP memperoleh penghasilan), namun dapat dikreditkan terhadap

pajak yang terutang di Indonesia. Dengan kata lain PPh Pasal 24

merupakan Kredit Pajak Luar Negeri.

Contoh : IAI

PT RFV tahun pajak 2018 menerima pendapatan bruto dari dalam negeri

sebesar Rp8.500.000.000 dan pendapatan sewa dari luar negeri sebesar

Rp350.000.000 yang telah dikenai PPh oleh otoritas setempat. Perusahaan

mengeluarkan biaya operasional sebesar Rp5.850.000.000 terkait

pendapatan yang diperolehnya di dalam negeri. Sebagai keterangan

tambahan, perusahaan telah membayarkan sendiri angsuran PPh 25 sebesar

Rp75.000.000. Bagaimanakah PT RFV melakukan penjurnalan saat

penerimaan penghasilan dari LN dan di akhir tahun fiskal, jika:

1. Tarif Pajak diluar negeri atas sewa sebesar 10%

2. Tarif Pajak diluar negeri atas sewa sebesar 28%

304