Page 312 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 312

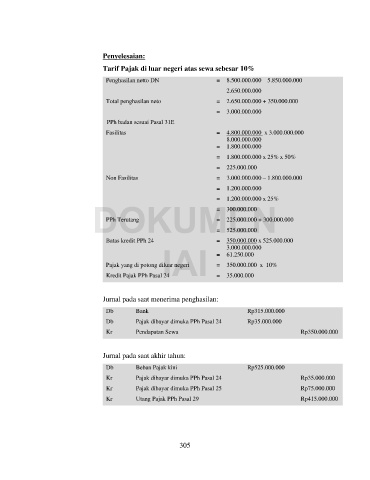

Penyelesaian:

Tarif Pajak di luar negeri atas sewa sebesar 10%

Penghasilan netto DN = 8.500.000.000 – 5.850.000.000

2.650.000.000

Total penghasilan neto = 2.650.000.000 + 350.000.000

= 3.000.000.000

PPh badan sesuai Pasal 31E

Fasilitas = 4.800.000.000 x 3.000.000.000

8.000.000.000

= 1.800.000.000

= 1.800.000.000 x 25% x 50%

= 225.000.000

Non Fasilitas = 3.000.000.000 – 1.800.000.000

= 1.200.000.000

DOKUMEN

= 1.200.000.000 x 25%

= 300.000.000

= 225.000.000 + 300.000.000

PPh Terutang

Batas kredit PPh 24 = 525.000.000

= 350.000.000 x 525.000.000

3.000.000.000

IAI = 61.250.000

Pajak yang di potong diluar negeri = 350.000.000 x 10%

Kredit Pajak PPh Pasal 24 = 35.000.000

Jurnal pada saat menerima penghasilan:

Db Bank Rp315.000.000

Db Pajak dibayar dimuka PPh Pasal 24 Rp35.000.000

Kr Pendapatan Sewa Rp350.000.000

Jurnal pada saat akhir tahun:

Db Beban Pajak kini Rp525.000.000

Kr Pajak dibayar dimuka PPh Pasal 24 Rp35.000.000

Kr Pajak dibayar dimuka PPh Pasal 25 Rp75.000.000

Kr Utang Pajak PPh Pasal 29 Rp415.000.000

305