Page 316 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 316

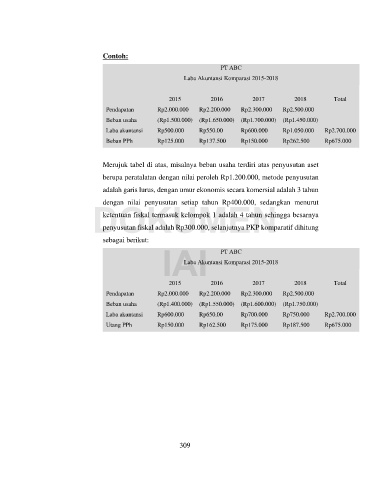

Contoh:

PT ABC

Laba Akuntansi Komparasi 2015-2018

2015 2016 2017 2018 Total

Pendapatan Rp2.000.000 Rp2.200.000 Rp2.300.000 Rp2.500.000

Beban usaha (Rp1.500.000) (Rp1.650.000) (Rp1.700.000) (Rp1.450.000)

Laba akuntansi Rp500.000 Rp550.00 Rp600.000 Rp1.050.000 Rp2.700.000

Beban PPh Rp125.000 Rp137.500 Rp150.000 Rp262.500 Rp675.000

Merujuk tabel di atas, misalnya beban usaha terdiri atas penyusutan aset

berupa peratalatan dengan nilai peroleh Rp1.200.000, metode penyusutan

adalah garis lurus, dengan umur ekonomis secara komersial adalah 3 tahun

DOKUMEN

dengan nilai penyusutan setiap tahun Rp400.000, sedangkan menurut

ketentuan fiskal termasuk kelompok 1 adalah 4 tahun sehingga besarnya

penyusutan fiskal adalah Rp300.000, selanjutnya PKP komparatif dihitung

sebagai berikut:

IAI PT ABC

Laba Akuntansi Komparasi 2015-2018

2015 2016 2017 2018 Total

Pendapatan Rp2.000.000 Rp2.200.000 Rp2.300.000 Rp2.500.000

Beban usaha (Rp1.400.000) (Rp1.550.000) (Rp1.600.000) (Rp1.750.000)

Laba akuntansi Rp600.000 Rp650.00 Rp700.000 Rp750.000 Rp2.700.000

Utang PPh Rp150.000 Rp162.500 Rp175.000 Rp187.500 Rp675.000

309