Page 362 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 362

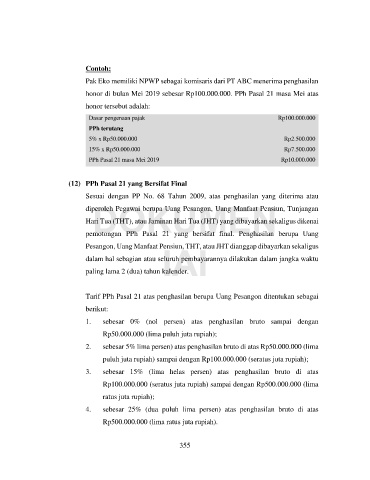

Contoh:

Pak Eko memiliki NPWP sebagai komisaris dari PT ABC menerima penghasilan

honor di bulan Mei 2019 sebesar Rp100.000.000. PPh Pasal 21 masa Mei atas

honor tersebut adalah:

Dasar pengenaan pajak Rp100.000.000

PPh terutang

5% x Rp50.000.000 Rp2.500.000

15% x Rp50.000.000 Rp7.500.000

PPh Pasal 21 masa Mei 2019 Rp10.000.000

(12) PPh Pasal 21 yang Bersifat Final

Sesuai dengan PP No. 68 Tahun 2009, atas penghasilan yang diterima atau

DOKUMEN

diperoleh Pegawai berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan

Hari Tua (THT), atau Jaminan Hari Tua (JHT) yang dibayarkan sekaligus dikenai

pemotongan PPh Pasal 21 yang bersifat final. Penghasilan berupa Uang

IAI

Pesangon, Uang Manfaat Pensiun, THT, atau JHT dianggap dibayarkan sekaligus

dalam hal sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu

paling lama 2 (dua) tahun kalender.

Tarif PPh Pasal 21 atas penghasilan berupa Uang Pesangon ditentukan sebagai

berikut:

1. sebesar 0% (nol persen) atas penghasilan bruto sampai dengan

Rp50.000.000 (lima puluh juta rupiah);

2. sebesar 5% lima persen) atas penghasilan bruto di atas Rp50.000.000 (lima

puluh juta rupiah) sampai dengan Rp100.000.000 (seratus juta rupiah);

3. sebesar 15% (lima helas persen) atas penghasilan bruto di atas

Rp100.000.000 (seratus juta rupiah) sampai dengan Rp500.000.000 (lima

ratus juta rupiah);

4. sebesar 25% (dua puluh lima persen) atas penghasilan bruto di atas

Rp500.000.000 (lima ratus juta rupiah).

355