Page 363 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 363

Tarif PPh Pasal 21 atas penghasilan berupa Uang Manfaat Pensiun, Tunjangan

Hari Tua, atau Jaminan Hari Tua ditentukan sebagai berikut:

1. sebesar 0% (nol persen) atas penghasilan bruto sampai dengan

Rp50.000.000 (lima puluh juta rupiah);

2. sebesar 5% (lima persen) atas penghasilan bruto di atas Rp50.000.000

(lima puluh juta rupiah).

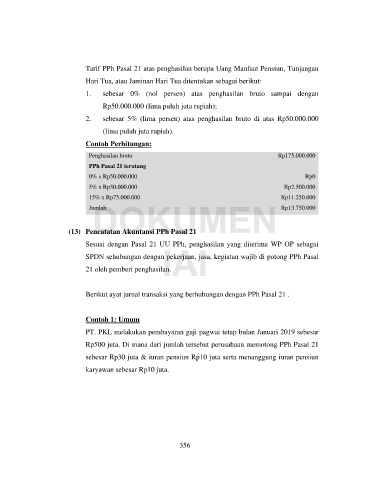

Contoh Perhitungan:

Penghasilan bruto Rp175.000.000

PPh Pasal 21 terutang

0% x Rp50.000.000 Rp0

5% x Rp50.000.000 Rp2.500.000

15% x Rp75.000.000 Rp11.250.000

Jumlah Rp13.750.000

DOKUMEN

(13) Pencatatan Akuntansi PPh Pasal 21

IAI

Sesuai dengan Pasal 21 UU PPh, penghasilan yang diterima WP OP sebagai

SPDN sehubungan dengan pekerjaan, jasa, kegiatan wajib di potong PPh Pasal

21 oleh pemberi penghasilan.

Berikut ayat jurnal transaksi yang berhubungan dengan PPh Pasal 21 .

Contoh 1: Umum

PT. PKL melakukan pembayaran gaji pagwai tetap bulan Januari 2019 sebesar

Rp500 juta. Di mana dari jumlah tersebut perusahaan memotong PPh Pasal 21

sebesar Rp30 juta & iuran pensiun Rp10 juta serta menanggung iuran pensiun

karyawan sebesar Rp10 juta.

356