Page 38 - MODUL LEVEL DASAR MANAJEMEN KEUANGAN

P. 38

(b) memperkecil risiko (risk reduction) dengan cara menerapkan pengendalian yang kuat,

membagi risiko (risk sharing) dengan cara asuransi, dan

(c) meneriman risiko (risk acceptance).

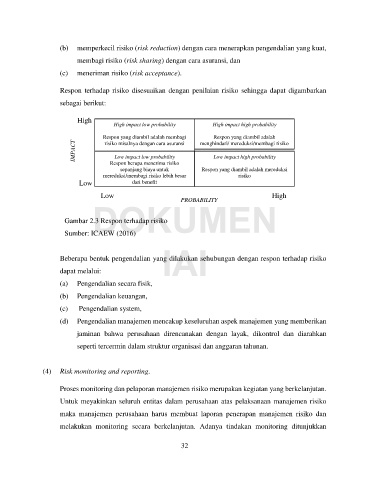

Respon terhadap risiko disesuaikan dengan penilaian risiko sehingga dapat digambarkan

sebagai berikut:

High

High impact low probability High impact high probability

Respon yang diambil adalah membagi Respon yang diambil adalah

IMPACT risiko misalnya dengan cara asuransi menghindari/ mereduksi/membagi risiko

Low impact low probability Low impact high probability

Respon berupa menerima risiko

sepanjang biaya untuk Respon yang diambil adalah mereduksi

mereduksi/membagi risiko lebih besar risiko

Low dari benefit

Low High

DOKUMEN

PROBABILITY

Gambar 2.3 Respon terhadap risiko

Sumber: ICAEW (2016)

IAI

Beberapa bentuk pengendalian yang dilakukan sehubungan dengan respon terhadap risiko

dapat melalui:

(a) Pengendalian secara fisik,

(b) Pengendalian keuangan,

(c) Pengendalian system,

(d) Pengendalian manajemen mencakup keseluruhan aspek manajemen yang memberikan

jaminan bahwa perusahaan direncanakan dengan layak, dikontrol dan diarahkan

seperti tercermin dalam struktur organisasi dan anggaran tahunan.

(4) Risk monitoring and reporting.

Proses monitoring dan pelaporan manajemen risiko merupakan kegiatan yang berkelanjutan.

Untuk meyakinkan seluruh entitas dalam perusahaan atas pelaksanaan manajemen risiko

maka manajemen perusahaan harus membuat laporan penerapan manajemen risiko dan

melakukan monitoring secara berkelanjutan. Adanya tindakan monitoring ditunjukkan

32