Page 39 - Modul CA - Manajemen Keuangan Lanjutan (Plus Soal)

P. 39

MANAJEMEN

KEUANGAN LANJUTAN

BAB V

KESULITAN KEUANGAN (FINANCIAL DISTRESS)

5.1 Apakah Financial Distress?

Definisi financial distress yang dikemukan oleh Wruck (1990), “financial distress is a situation

where a firm’s operating cash flows are not sufficient to satisfy current obligations (such as trade credits or

interest expense) and the firm is forced to take corrective action.” Definisi tersebut lebih menekankan pada

ketidakmampuan perusahaan untuk memenuhi kewajiban yang bersifat jangka pendek.

Definisi lain mengenai financial distress adalah dari Black’s Law Dictionary yaitu “inability to pay

one’s debts; lack of means of paying one’s debts. Such a condition of a woman’s (or man’s) assets and liabilities

that the former made immediately available would be insufficient to discharge the latter”. Definisi ini melihat

financial distress pada ketidakmampuan membayar utang secara umum, baik jangka pendek dan jangka

panjang, dan juga menyoroti financial distress dari sisi ketidakmampuan aset menutupi liabilitas.

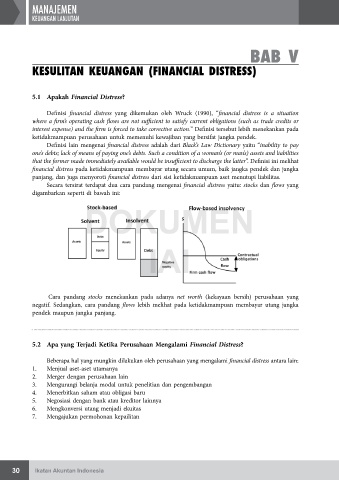

Secara tersirat terdapat dua cara pandang mengenai financial distress yaitu: stocks dan flows yang

digambarkan seperti di bawah ini:

DOKUMEN

IAI

Cara pandang stocks menekankan pada adanya net worth (kekayaan bersih) perusahaan yang

negatif. Sedangkan, cara pandang flows lebih melihat pada ketidakmampuan membayar utang jangka

pendek maupun jangka panjang.

5.2 Apa yang Terjadi Ketika Perusahaan Mengalami Financial Distress?

Beberapa hal yang mungkin dilakukan oleh perusahaan yang mengalami financial distress antara lain:

1. Menjual aset-aset utamanya

2. Merger dengan perusahaan lain

3. Mengurangi belanja modal untuk penelitian dan pengembangan

4. Menerbitkan saham atau obligasi baru

5. Negosiasi dengan bank atau kreditor lainnya

6. Mengkonversi utang menjadi ekuitas

7. Mengajukan permohonan kepailitan

30 Ikatan Akuntan Indonesia