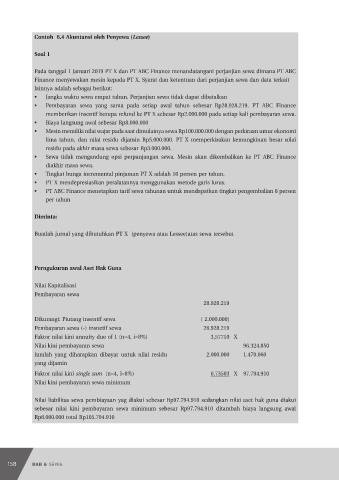

Page 167 - Modul CA - Pelaporan Korporat

P. 167

BAB 5: ASET TIDAK LANCAR

5. PT MWA membeli sebuah mobil seharga Rp570.000.000 pada 1 September 20X3. Perusahaan

memperkirakan umur manfaat dari mobil tersebut adalah 5 tahun dengan nilai residu

Rp70.000.000. Jika perusahaan menggunakan metode saldo menurun, beban penyusutan

yang diakui PT MWA untuk tahun 20X5 adalah:

A. Rp118.560.000

B. Rp129.960.000

C. Rp136.800.000

D. Rp197.600.000

6. Pada 1 Januari 20X2, PT OPO membeli mesin foto copy seharga Rp150 juta. Estimasi

umur manfaat adalah 6 tahun dengan nilai sisa nol. Metode penyusutan yang digunakan

IAI WEB VERSION

PT OPO adalah garus lurus. Jika pada 1 Januari 20X4, PT OPO mengubah estimasi umur

manfaat menjadi 4 tahun dengan nilai sisa Rp10.000.000.

Nilai beban penyusutan tahun 20X4 adalah:

A. Rp45.000.000

B. Rp37.500.000

C. Rp35.000.000

D. Rp25.000.000

7. PT Lama dan PT Baru mengadakan transaksi pertukaran mesin. Nilai tercatat dan nilai

wajar mesin yang diserahkan PT Lama berturut-turut sebesar Rp240 juta dan Rp270 juta.

Sedangkan nilai tercatat dan nilai wajar mesin yang diserahkan PT Baru adalah Rp440 juta

dan Rp400 juta. Selain menyerahkan mesin, PT Lama juga menyerahkan kas sejumlah Rp80

juta kepada PT Baru. Jika diasumsikan transaksi pertukaran tersebut memiliki substansi

komersial, nilai perolehan mesin yang akan dicatat PT Lama sebesar:

A. Rp270 juta

B. Rp320 juta

C. Rp350 juta

D. Rp400 juta

8. Untuk aset takberwujud dengan umur manfaat takterbatas, perusahaan harus mengevaluasi

setiap tahun terkait:

A. Metode amortisasi

B. Estimasi nilai residu

C. Kemungkinan terjadinya penurunan nilai

D. Umur manfaat

9. Pernyataan berikut yang salah terkait pengukuran asset takberwujud adalah:

A. Dengan model revaluasi, aset takberwujud dicatat pada jumlah revaluasian dan nilai

wajar dan wajib menggunakan referensi dari pasar aktif

B. Jika suatu aset takberwujud tidak memiliki harga di pasar aktif, maka perusahaan

tetap dapat menerapkan model revaluasi dengan menggunakan metode penentuan

nilai wajar lainnya

C. Perusahaan dapat memilih model biaya atau model revaluasi sebagai kebijakan

akuntansinya untuk mengukur aset takberwujudnya

D. Dengan model biaya, aset takberwujud dicatat pada biaya perolehannya dikurangi

akumulasi amortisasi dan akumulasi rugi penurunan nilai

158 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 159