Page 293 - Modul CA - Pelaporan Korporat

P. 293

BAB 10: KOMBINASI BISNIS DAN KONSOLIDASI

TUJUAN PEMBELAJARAN

Setelah mempelajari modul ini, peserta diharapkan dapat:

1. Menjelaskan jenis kombinasi bisnis

2. Menerapakan akuntansi kombinasi bisnis entitas tidak spengendali dan entitas spengendali’.

3. Mengevaluasi pengendalian atas entitas lain

4. Menjelaskan prosedur konsolidasi dan menyusun laporan keuangan konsolidasian dan tersendiri

5. Menerapkan akuntansi pelepasan atas investasi pada entitas anak

6. Menerapkan akuntansi goodwill.

IAI WEB VERSION

PENDAHULUAN

Bab 10 berisi tentang perlakuan akuntansi terkait dengan kombinasi bisnis yang terjadi antar

entitas sepengendali dan tidak sepengendali. Standar akuntansi yang terkait dengan saat

terjadinya kombinasi bisnis dan setelahnya adalah PSAK 227 tentang Laporan Keuangan

Tersendiri, PSAK 228 tentang Investasi pada Entitas Asosiasi dan Ventura Bersama, PSAK 103

tentang Kombinasi Bisnis, PSAK 338: tentang Kombinasi Bisnis Entitas Sepengendali, PSAK 239

tentang Intrumen Keuangan: Pengakuan dan Pengukuran, PSAK 110 tentang Laporan Keuangan

Konsolidasian dan PSAK 112 tentang Pengungkapan Kepentingan dalam Entitas Lain.

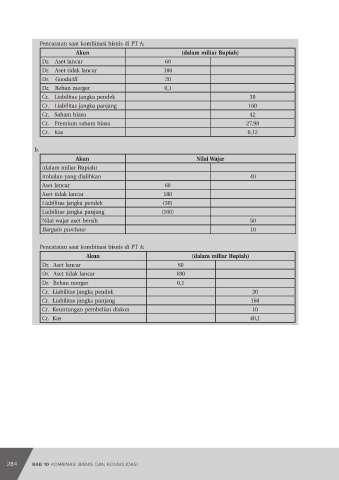

10.1 PENGERTIAN KOMBINASI BISNIS

Kombinasi bisnis berdasarkan PSAK 103 merupakan suatu transaksi yang mana suatu

entitias, sebagai pengakuisisi, memperoleh pengendalian atas satu atau lebih bisnis, yang

disebut sebagai pihak diakuisisi. PSAK 103 menyatakan yang dimaksud bisnis adalah suatu

rangkaian terintegrasi atas aktivitas dan aset yang dikelola dan diarahkan dengan tujuan

memberikan hasil dalam bentuk dividen atau manfaat ekonomik lainnya secara langsung

kepada pemilik, anggota, atau pelaku lainnya. Berdasarkan PSAK 110 PP02, entitas dikatakan

memperoleh pengendalian jika memiliki kekuasaan entitas lain, hak atas imbal hasil variabel

dari keterlibatannya dengan entitas lain, dan kemampuan menggunakan kekuasaanya untuk

memengaruhi jumlah imbal hasil yang diberikan entitas lain ke investornya.

Bentuk kombinasi bisnis dapat dibagi dua, yaitu:

1. Merger. Bentuk kombinasi bisnis yang mana (1) aset bersih dari satu atau lebih bisnis

(entitas), sebagai yang diakuisisi, digabungkan ke pihak akuisisi secara hukum atau (2)

aset bersih dari seluruh entitas yang bergabung mengalihkan aset netonya ke entitas

yag baru terbentuk secara hukum. Setelah merger, entitas yang diakuisisi di poin (1) dan

entitas yang bergabung di poin (2) secara hukum bubar.

2. Akuisisi. Bentuk kombinasi bisnis yang mana satu entitas (pengakuisisi) memperoleh

kepentingan ekuitas entitas lain (yang diakuisisi). Setelah kombinasi bisnis, entitas

pengakuisisi maupun diakuisisi masih beroperasi secara hukum. Entitas pengakuisisi

yang memperoleh kepentingan pengendali (controlling interest) disebut dengan induk

perusahaan, sementara entitas yang diakuisisi disebut anak perusahaan. Jika induk

perusahaan memperoleh kepentingan ekuitas di anak perusahaan tidak penuh (tidak

100%), maka kepentingan ekuitas di anak perusahaan yang tidak dimiliki oleh induk

disebut kepentingan nonpengendali.

284 Hak Cipta Hak Cipta 285

284

285

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak