Page 329 - Modul CA - Pelaporan Korporat

P. 329

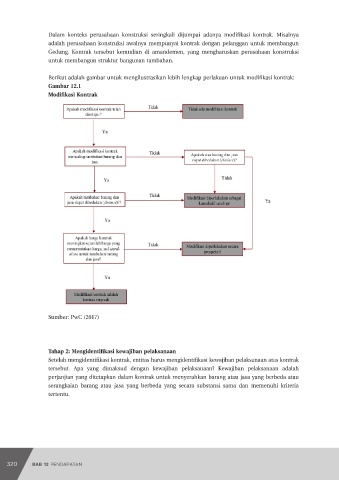

BAB 12: PENDAPATAN

TUJUAN PEMBELAJARAN

Setelah mempelajari modul ini, peserta diharapkan dapat:

1. Menerapkan dan menganalisis akuntansi pendapatan dari kontrak dengan pelanggan.

2. Mengevaluasi kebijakan akuntansi pendapatan yang diterapkan oleh perusahaan.

PENDAHULUAN

Bab ini membahas mengenai pendapatan dari kontrak dengan pelanggan, sebagaimana

diatur dalam PSAK 115 Pendapatan dari Kontrak dengan Pelanggan. Standar tersebut harus

IAI WEB VERSION

diterapkan oleh entitas yang mempunyai kontrak untuk menyediakan barang atau jasa ke

pelanggannya (kecuali kontrak tersebut tidak berada dalam ruang lingkup PSAK 115).

12.1 PENGERTIAN PENDAPATAN

Entitas mengakui pendapatan ketika (atau selama) entitas memenuhi kewajiban pelaksanaan

dengan mengalihkan barang atau jasa yang dijanjikan (yaitu aset) kepada pelanggan. Aset

dialihkan ketika (atau selama) pelanggan memperoleh pengendalian atas aset tersebut.

Untuk setiap kewajiban pelaksanaan yang diidentifikasi, entitas menentukan pada insepsi

kontrak apakah entitas memenuhi kewajiban pelaksanaan sepanjang waktu atau memenuhi

kewajiban pelaksanaan pada suatu waktu tertentu. Jika entitas tidak memenuhi kewajiban

pelaksanaan sepanjang waktu, maka kewajiban pelaksanaan dipenuhi pada suatu waktu

tertentu.

Barang atau jasa adalah aset, walaupun hanya sementara, ketika barang atau jasa tersebut

diterima dan digunakan. Pengendalian atas aset merujuk pada kemampuan untuk mengarahkan

penggunaan dan memperoleh seluruh sisa manfaat yang substansial dari aset. Pengendalian

aset mencakup kemapuan untuk mencegah entitas lain mengarahakan penggunaan atas

dan memperoleh manfaat dari aset. Manfaat atas aset adalah arus kas potensial yang dapat

diperoleh secara langsung maupun tidak dalam berbagai cara, seperti:

(a) menggunakan aset untuk memproduksi barang atau menyediakan jasa;

(b) menggunakan aset untuk meningkatkan nilai aset lain;

(c) menggunakan aset untuk menyelesaikan liabilitas atau mengurangi beban;

(d) menjual atau mempertukarkan aset;

(e) menjaminkan aset untuk perolehan pinjaman; dan

(f) menguasai aset

12.2 KONTRAK DENGAN PELANGGAN

PSAK 115 diterapkan terhadap kontrak untuk menyediakan barang atau jasa kepada pelanggan.

Yang dimaksud dengan pelanggan adalah pihak yang berkontrak dengan entitas untuk

memperoleh barang atau jasa yang merupakan output dari aktivitas normal entitas dalam

pertukaran dengan imbalan.

320 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 321

320

321

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak

Hak Cipta