Page 155 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 155

Beberapa kondisi yang menjadikan akad ijarah berakhir antara lain:

1. Periode akad sudah selesai sesuai perjanjian, namun kontrak masih dapat

berlaku walaupun dalam perjanjian sudah selesai dengan beberapa alasan,

misalnya keterlambatan masa panen jika menyewakan lahan untuk pertanian

2. Periode akad belum selesai tetapi pemberi sewa dan penyewa sepakat

menghentikan akad ijarah.

3. Terjadi kerusakan aset.

4. Penyewa tidak dapat membayar sewa.

5. Salah satu pihak meninggal dan ahli waris tidak berkeinginan untuk

meneruskan akad karena memberatkannya.

B. PENGAKUAN DAN PENGUKURAN AKUNTANSI PEMILIK DAN

PENYEWA

26

Pembahasan dan ilustrasi jurnal dalam akad ijarah dibahas pada sub bab berikut :

(1) AKUNTANSI UNTUK PEMILIK

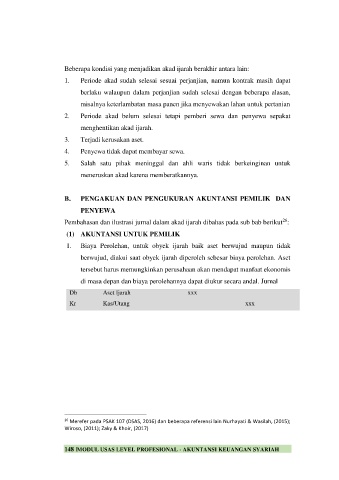

1. Biaya Perolehan, untuk obyek ijarah baik aset berwujud maupun tidak

berwujud, diakui saat obyek ijarah diperoleh sebesar biaya perolehan. Aset

tersebut harus memungkinkan perusahaan akan mendapat manfaat ekonomis

di masa depan dan biaya perolehannya dapat diukur secara andal. Jurnal

Db Aset Ijarah xxx

Kr Kas/Utang xxx

26 Merefer pada PSAK 107 (DSAS, 2016) dan beberapa referensi lain Nurhayati & Wasilah, (2015);

Wiroso, (2011); Zaky & Khoir, (2017)

148 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH