Page 158 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 158

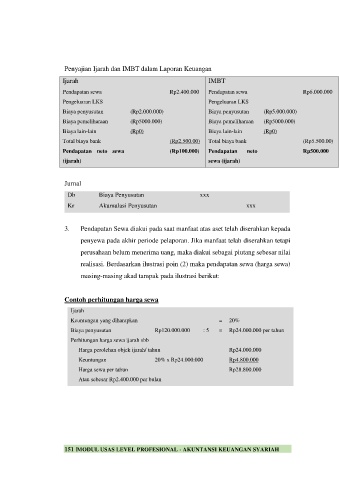

Penyajian Ijarah dan IMBT dalam Laporan Keuangan

Ijarah IMBT

Pendapatan sewa Rp2.400.000 Pendapatan sewa Rp6.000.000

Pengeluaran LKS Pengeluaran LKS

Biaya penyusutan (Rp2.000.000) Biaya penyusutan (Rp5.000.000)

Biaya pemeliharaan (Rp5000.000) Biaya pemeliharaan (Rp5000.000)

Biaya lain-lain (Rp0) Biaya lain-lain (Rp0)

Total biaya bank (Rp2.500.00) Total biaya bank (Rp5.500.00)

Pendapatan neto sewa (Rp100.000) Pendapatan neto Rp500.000

(ijarah) sewa (ijarah)

Jurnal

Db Biaya Penyusutan xxx

Kr Akumulasi Penyusutan xxx

3. Pendapatan Sewa diakui pada saat manfaat atas aset telah diserahkan kepada

penyewa pada akhir periode pelaporan. Jika manfaat telah diserahkan tetapi

perusahaan belum menerima uang, maka diakui sebagai piutang sebesar nilai

realisasi. Berdasarkan ilustrasi poin (2) maka pendapatan sewa (harga sewa)

masing-masing akad tampak pada ilustrasi berikut:

Contoh perhitungan harga sewa

Ijarah

Keuntungan yang diharapkan = 20%

Biaya penyusutan Rp120.000.000 : 5 = Rp24.000.000 per tahun

Perhitungan harga sewa ijarah sbb

Harga perolehan objek ijarah/ tahun Rp24.000.000

Keuntungan 20% x Rp24.000.000 Rp4.800.000

Harga sewa per tahun Rp28.800.000

Atau sebesar Rp2.400.000 per bulan

151 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH