Page 106 - MODUL CGAE LEVEL 1 PUSAT

P. 106

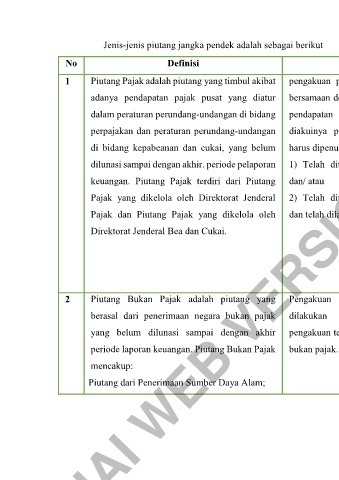

Jenis-jenis piutang jangka pendek adalah sebagai berikut

No Definisi Pengakuan Pengukuran

1 Piutang Pajak adalah piutang yang timbul akibat pengakuan piutang perpajakan diakui 4. Pengukuran pada saat pengakuan, pajak dicatat

adanya pendapatan pajak pusat yang diatur bersamaan dengan pengakuan terhadap sebesar nilai nominal yang tercantum dalam SKP

dalam peraturan perundang-undangan di bidang pendapatan perpajakan. Untuk dapat kurang bayar/SKP kurang bayar tambahan/Surat

perpajakan dan peraturan perundang-undangan diakuinya piutang perpajakan, maka Tagihan Pajak/Surat Pemberitahuan Pajak

di bidang kepabeanan dan cukai, yang belum harus dipenuhi kriteria: Terhutang untuk tahun pajak 2007 dan tahun

IAI WEB VERSION

dilunasi sampai dengan akhir. periode pelaporan 1) Telah diterbitkan surat ketetapan; pajak sebelumnya. Sedangkan untuk Tahun Pajak

keuangan. Piutang Pajak terdiri dari Piutang dan/ atau 2008 dan selanjutnya meliputi sebesar nilai yang

Pajak yang dikelola oleh Direktorat Jenderal 2) Telah diterbitkan surat penagihan disetujui wajib pajak.

Pajak dan Piutang Pajak yang dikelola oleh dan telah dilaksanakan penagihan. 5. Pengukuran setelah pengakuan, Piutang pajak

Direktorat Jenderal Bea dan Cukai. dapat berkurang apabila ada pengurangan,

pelunasan, dan penghapusan atau putusan

peninjauan kembali yang menyebabkan piutang

pajak berkurang.

2 Piutang Bukan Pajak adalah piutang yang Pengakuan Piutang Bukan Pajak Dicatat sebesar nilai nominal yang ditetapkan

berasal dari penerimaan negara bukan pajak dilakukan bersamaan dengan dalam surat ketetapan/surat tagihan.

yang belum dilunasi sampai dengan akhir pengakuan terhadap pendapatan negara

periode laporan keuangan. Piutang Bukan Pajak bukan pajak.

mencakup:

Piutang dari Penerimaan Sumber Daya Alam;

65