Page 109 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 109

AKUNTANSI MANAJEMEN LANJUTAN

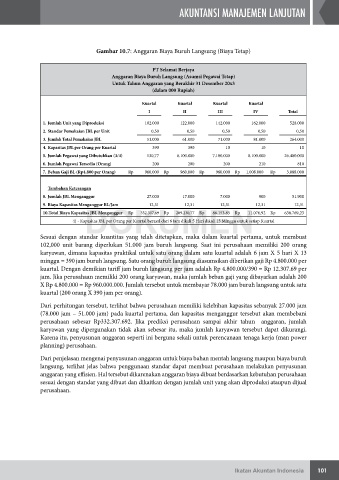

Gambar 10.7: Anggaran Biaya Buruh Langsung (Biaya Tetap)

PT Selamat Berjaya

Anggaran Biaya Buruh Langsung (Asumsi Pegawai Tetap)

Untuk Tahun Anggaran yang Berakhir 31 Desember 20x3

(dalam 000 Rupiah)

Kuartal Kuartal Kuartal Kuartal

I II III IV Total

1. Jumlah Unit yang Diproduksi 102.000 122.000 142.000 162.000 528.000

2. Standar Pemakaian JBL per Unit 0,50 0,50 0,50 0,50 0,50

3. Jumlah Total Pemakaian JBL 51.000 61.000 71.000 81.000 264.000

4. Kapasitas JBL per Orang per Kuartal 390 390 10 10 10

5. Jumlah Pegawai yang Dibutuhkan (3/4) 130,77 6.100.000 7.100.000 8.100.000 26.400.000

6. Jumlah Pegawai Tersedia (Orang) 200 200 200 210 810

7. Beban Gaji BL (Rp4.800 per Orang) Rp 960.000 Rp 960.000 Rp 960.000 Rp 1.008.000 Rp 3.888.000

Tambahan Keterangan

8. Jumlah JBL Menganggur 27.000 17.000 7.000 900 51.900

DOKUMEN

9. Biaya Kapasitas Menganggur BL/Jam 12,31 12,31 12,31 12,31 12,31

10.Total Biaya Kapasitas JBL Menganggur Rp 332.307,69 Rp 209.230,77 Rp 86.153,85 Rp 11.076,92 Rp 638.769,23

4) - Kapasitas JBL per Orang per Kuartal berasal dari 6 Jam dikali 5 Hari dikali 13 Minggu untuk setiap Kuartal

Sesuai dengan standar kuantitas yang telah ditetapkan, maka dalam kuartal pertama, untuk membuat

IAI

102,000 unit barang diperlukan 51.000 jam buruh langsung. Saat ini perusahaan memiliki 200 orang

karyawan, dimana kapasitas praktikal untuk satu orang dalam satu kuartal adalah 6 jam X 5 hari X 13

minggu = 390 jam buruh langsung. Satu orang buruh langsung diasumsikan diberikan gaji Rp 4.800.000 per

kuartal. Dengan demikian tariff jam buruh langsung per jam adalah Rp 4.800.000/390 = Rp 12.307.69 per

jam. Jika perusahaan memiliki 200 orang karyawan, maka jumlah beban gaji yang dibayarkan adalah 200

X Rp 4.800.000 = Rp 960.000.000. Jumlah tersebut untuk membayar 78.000 jam buruh langsung untuk satu

kuartal (200 orang X 390 jam per orang).

Dari perhitungan tersebut, terlihat bahwa perusahaan memiliki kelebihan kapasitas sebanyak 27.000 jam

(78.000 jam – 51.000 jam) pada kuartal pertama, dan kapasitas menganggur tersebut akan membebani

perusahaan sebesar Rp332.307.692. Jika prediksi perusahaan sampai akhir tahun anggaran, jumlah

karyawan yang dipergunakan tidak akan sebesar itu, maka jumlah karyawan tersebut dapat dikurangi.

Karena itu, penyusunan anggaran seperti ini berguna sekali untuk perencanaan tenaga kerja (man power

planning) perusahaan.

Dari penjelasan mengenai penyusunan anggaran untuk biaya bahan mentah langsung maupun biaya buruh

langsung, terlihat jelas bahwa penggunaan standar dapat membuat perusahaan melakukan penyusunan

anggaran yang effisien. Hal tersebut dikarenakan anggaran biaya dibuat berdasarkan kebutuhan perusahaan

sesuai dengan standar yang dibuat dan dikaitkan dengan jumlah unit yang akan diproduksi ataupun dijual

perusahaan.

Ikatan Akuntan Indonesia 101