Page 64 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 64

AKUNTANSI MANAJEMEN LANJUTAN

untuk ruangan pabrik yang dipergunakan untuk membuat pisau adalah Rp40.000.000 per tahun. Jika pisau

tidak diproduksi, maka ruangan tersebut akan menganggur dan tidak dapat dipergunakan untuk apapun.

Jumlah pisau yang diproduksi adalah 20.000 pisau dalam satu tahun. Saat ini terdapat pemasok dari luar

perusahaan yang menawarkan untuk memasok pisau dengan harga Rp17.000 per pisau. Menurut anda,

apakah sebaiknya perusahaan tetap memproduksi pisau didalam perusahaan atau membelinya dari luar ?

Jawaban:

Untuk kasus ini, maka sekali lagi yang menjadi biaya relevan adalah biaya variabel, karena biaya ini akan

berbeda antara keputusan memproduksi sendiri atau membeli dari luar. Jika perusahaan memproduksi

sendiri, maka biaya variabel akan muncul, namun jika perusahaan membeli dari luar maka biaya variabel

ini dapat dihilangkan. Namun untuk biaya tetap, perusahaan harus melihat apakah biaya tetap tersebut

dapat dihilangkan apabila perusahaan membeli dari luar. Jika ya, maka biaya tetap tersebut merupakan

biaya relevan, namun bila tidak, maka biaya tetap tersebut bukan merupakan biaya relevan, karena baik

keputusan untuk membeli dari luar atau untuk memproduksi sendiri biayanya akan tetap sama. Dalam

kasus ini, biaya sewa mesin merupakan biaya tetap yang relevan, sedangkan biaya penyusutan gedung

pabrik bukan merupakan biaya relevan.

Dengan demikian biaya yang relevan dalam kasus ini adalah semua biaya variabel (Rp11.000 per pisau)

dan biaya sewa mesin (Rp100.000.000 per tahun atau Rp5.000 per pisau). Dengan demikian biaya relevan

per pisau adalah Rp16.000 per pisau. Jika dibandingkan dengan penawaran dari pemasok luar, maka opsi

DOKUMEN

memproduksi sendiri masih lebih murah.

Namun, jika penawaran dari pemasok luar lebih murah, maka terdapat faktor kualitatif yang juga harus

dipertimbangkan sebelum mengambil keputusan. Faktor-faktor tersebut antara lain, kualitas dari bahan

baku atau komponen yang akan dipasok, kontinuitas pasokan, ketepatan waktu kedatangan pasokan, dan

IAI

sebagainya. Sekali lagi, meskipun harga pasokan dari luar lebih murah, namun jika faktor kualitatif tidak

mendukung, maka sebaiknya perusahaan tetap memproduksi komponen tersebut sendiri.

6.4.3 Mempertahankan atau Menghentikan (Keep or Drop)

Salah satu contoh dari masalah ini adalah apabila perusahaan memiliki beberapa jenis produk, dan ada

beberpa produk yang tidak menguntungkan perusahaan. Dalam hal ini, perusahaan harus memutuskan

apakah akan tetap mempertahankan produk tersebut ataukah menghentikan penjualan dan produksi dari

produk tersebut. Hal yang sama juga bisa diberlakukan untuk evaluasi cabang, pelanggan, dan sebagainya.

Contoh Soal

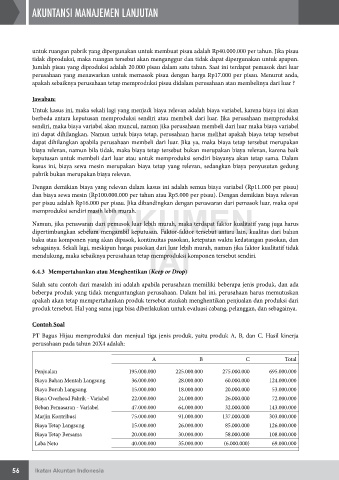

PT Bagus Hijau memproduksi dan menjual tiga jenis produk, yaitu produk A, B, dan C. Hasil kinerja

perusahaan pada tahun 20X4 adalah:

A B C Total

Penjualan 195.000.000 225.000.000 275.000.000 695.000.000

Biaya Bahan Mentah Langsung 36.000.000 28.000.000 60.000.000 124.000.000

Biaya Buruh Langsung 15.000.000 18.000.000 20.000.000 53.000.000

Biaya Overhead Pabrik - Variabel 22.000.000 24.000.000 26.000.000 72.000.000

Beban Pemasaran - Variabel 47.000.000 64.000.000 32.000.000 143.000.000

Marjin Kontribusi 75.000.000 91.000.000 137.000.000 303.000.000

Biaya Tetap Langsung 15.000.000 26.000.000 85.000.000 126.000.000

Biaya Tetap Bersama 20.000.000 30.000.000 58.000.000 108.000.000

Laba Neto 40.000.000 35.000.000 (6.000.000) 69.000.000

56 Ikatan Akuntan Indonesia