Page 197 - Modul CA - Etika Profesi dan Tata Kelola Korporat (Plus Soal)

P. 197

ETIKA PROFESI

DAN TATA KElOlA

KORPORAT

Hasil lain dari penilaian oleh IICD-ASEAN CG Scorecard (2012-2013) menunjukkan rerata skor penerapan

prinsip OECD ke-4 pada perusahaan Indonesia adalah 52,2 pada tahun 2012 dan 58,5 pada tahun 2013.

Dibandingkan prinsip lain, dispersi skor penerapan prinsip ke-4 ini juga sangat lebar. Hal ini menunjukkan

bahwa beberapa perusahaan secara ekstensif mengungkapkan kebijakan dan program terkait pemangku

kepentingannya, sedangkan beberapa perusahaan lainnya justru sangat sedikit mengungkapkan informasi

yang sama dalam laporan tahunan atau website perusahaannya. Temuan ini merupakan catatan penting bagi

regulator, mengingat UU PT dan peraturan OJK mewajibkan perusahaan untuk mengungkapkan tanggung

jawab sosial perusahaan dalam laporan tahunannya.

IICD-ASEAN CG Scorecard mengidentifikasi beberapa praktik tanggung jawab sosial perusahaan yang

lazim dilakukan oleh perusahaan-perusahaan go public di Indonesia, yaitu:

1. Kebijakan dan aktivitas terkait interaksi dengan komunitas;

2. Kebijakan terkait kesehatan, keamanan, dan kemakmuran karyawan;

3. Kebijakan terkait program pelatihan dan pengembangan karyawan; dan

4. Pengungkapan aktivitas tanggung jawab sosial perusahaan sebagai salah satu bagian dalam laporan

tahunan perusahaan.

IICD-ASEAN CG Scorecard juga mengidentifikasi beberapa tanggung jawab sosial perusahaan yang belum

banyak dilakukan perusahaan-perusahaan go public di Indonesia, yaitu:

1. Kebijakan dan aktivitas dalam proses seleksi pemasok;

DOKUMEN

2. Kebijakan dan aktivitas anti korupsi; dan

3. Mekanisme whistle-blowing.

ASEAN CG Scorecard

IAI

Berikut adalah hal-hal yang perlu diperhatikan dalam melakukan penilaian praktik CG untuk prinsip peran

pemangku kepentingan di perusahaan terbuka dengan menggunakan ASEAN CG Scorecard:

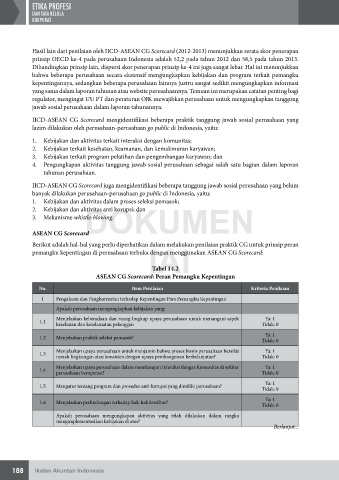

Tabel 14.2

ASEAN CG Scorecard: Peran Pemangku Kepentingan

No. Item Penilaian Kriteria Penilaian

1 Pengakuan dan Penghormatan terhadap Kepentingan Para Pemangku Kepentingan

Apakah perusahaan mengungkapkan kebijakan yang:

Menjelaskan keberadaan dan ruang lingkup upaya perusahaan untuk menangani aspek Ya: 1

1.1

kesehatan dan keselamatan pelanggan Tidak: 0

Ya: 1

1.2 Menjelaskan praktik seleksi pemasok?

Tidak: 0

Menjelaskan upaya perusahaan untuk menjamin bahwa proses bisnis perusahaan bersifat Ya: 1

1.3

ramah lingkungan atau konsisten dengan upaya pembangunan berkelanjutan? Tidak: 0

Menjelaskan upaya perusahaan dalam membangun interaksi dengan komunitas di sekitar Ya: 1

1.4

perusahaan beroperasi? Tidak: 0

Ya: 1

1.5 Mengatur tentang program dan prosedur anti-korupsi yang dimiliki perusahaan?

Tidak: 0

Ya: 1

1.6 Menjelaskan perlindungan terhadap hak-hak kreditur?

Tidak: 0

Apakah perusahaan mengungkapan aktivitas yang telah dilakukan dalam rangka

mengimplementasikan kebijakan di atas?

Berlanjut...

188 Ikatan Akuntan Indonesia