Page 222 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 222

(3) Revaluasi Aset

Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang

tidak dipengaruhi hubungan istimewa adalah jumlah yang sesungguhnya

dikeluarkan atau diterima, sedangkan apabila terdapat hubungan istimewa

adalah jumlah yang seharusnya dikeluarkan atau diterima.

Nilai perolehan atau nilai penjualan dalam hal terjadi tukar‐menukar harta

adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga

pasar.

Contoh :

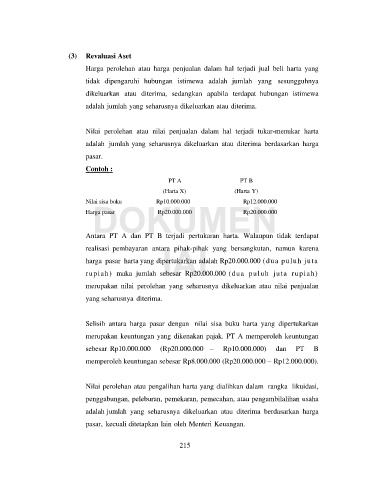

PT A PT B

(Harta X) (Harta Y)

DOKUMEN

Nilai sisa buku Rp10.000.000 Rp12.000.000

Harga pasar Rp20.000.000 Rp20.000.000

Antara PT A dan PT B terjadi pertukaran harta. Walaupun tidak terdapat

IAI

realisasi pembayaran antara pihak-pihak yang bersangkutan, namun karena

harga pasar harta yang dipertukarkan adalah Rp20.000.000 (dua puluh juta

rupiah) maka jumlah sebesar Rp20.000.000 (dua puluh juta rupiah)

merupakan nilai perolehan yang seharusnya dikeluarkan atau nilai penjualan

yang seharusnya diterima.

Selisih antara harga pasar dengan nilai sisa buku harta yang dipertukarkan

merupakan keuntungan yang dikenakan pajak. PT A memperoleh keuntungan

sebesar Rp10.000.000 (Rp20.000.000 – Rp10.000.000) dan PT B

memperoleh keuntungan sebesar Rp8.000.000 (Rp20.000.000 – Rp12.000.000).

Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi,

penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha

adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga

pasar, kecuali ditetapkan lain oleh Menteri Keuangan.

215