Page 218 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 218

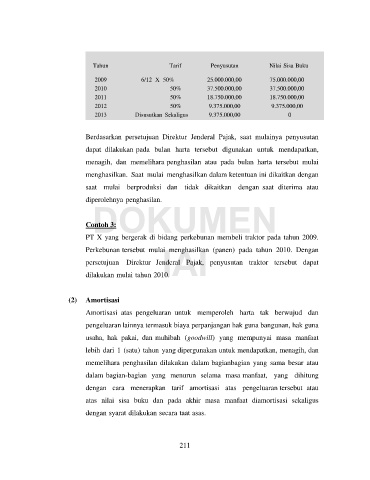

Tahun Tarif Penyusutan Nilai Sisa Buku

2009 6/12 X 50% 25.000.000,00 75.000.000,00

2010 50% 37.500.000,00 37.500.000,00

2011 50% 18.750.000,00 18.750.000,00

2012 50% 9.375.000,00 9.375.000,00

2013 Disusutkan Sekaligus 9.375.000,00 0

Berdasarkan persetujuan Direktur Jenderal Pajak, saat mulainya penyusutan

dapat dilakukan pada bulan harta tersebut digunakan untuk mendapatkan,

menagih, dan memelihara penghasilan atau pada bulan harta tersebut mulai

menghasilkan. Saat mulai menghasilkan dalam ketentuan ini dikaitkan dengan

saat mulai berproduksi dan tidak dikaitkan dengan saat diterima atau

diperolehnya penghasilan.

DOKUMEN

Contoh 3:

PT X yang bergerak di bidang perkebunan membeli traktor pada tahun 2009.

IAI

Perkebunan tersebut mulai menghasilkan (panen) pada tahun 2010. Dengan

persetujuan Direktur Jenderal Pajak, penyusutan traktor tersebut dapat

dilakukan mulai tahun 2010.

(2) Amortisasi

Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan

pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna

usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat

lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan

memelihara penghasilan dilakukan dalam bagianbagian yang sama besar atau

dalam bagian‐bagian yang menurun selama masa manfaat, yang dihitung

dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau

atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus

dengan syarat dilakukan secara taat asas.

211