Page 344 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 344

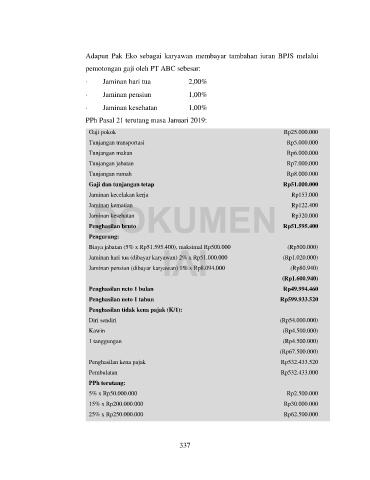

Adapun Pak Eko sebagai karyawan membayar tambahan iuran BPJS melalui

pemotongan gaji oleh PT ABC sebesar:

Jaminan hari tua 2,00%

Jaminan pensiun 1,00%

Jaminan kesehatan 1,00%

PPh Pasal 21 terutang masa Januari 2019:

Gaji pokok Rp25.000.000

Tunjangan transportasi Rp5.000.000

Tunjangan makan Rp6.000.000

Tunjangan jabatan Rp7.000.000

Tunjangan rumah Rp8.000.000

Gaji dan tunjangan tetap Rp51.000.000

Jaminan kecelakan kerja Rp153.000

DOKUMEN

Jaminan kematian Rp122.400

Jaminan kesehatan Rp320.000

Penghasilan bruto Rp51.595.400

Pengurang:

IAI

Biaya jabatan (5% x Rp51.595.400), maksimal Rp500.000 (Rp500.000)

Jaminan hari tua (dibayar karyawan) 2% x Rp51.000.000 (Rp1.020.000)

Jaminan pensiun (dibayar karyawan) 1% x Rp8.094.000 (Rp80.940)

(Rp1.600.940)

Penghasilan neto 1 bulan Rp49.994.460

Penghasilan neto 1 tahun Rp599.933.520

Penghasilan tidak kena pajak (K/1):

Diri sendiri (Rp54.000.000)

Kawin (Rp4.500.000)

1 tanggungan (Rp4.500.000)

(Rp67.500.000)

Penghasilan kena pajak Rp532.433.520

Pembulatan Rp532.433.000

PPh terutang:

5% x Rp50.000.000 Rp2.500.000

15% x Rp200.000.000 Rp30.000.000

25% x Rp250.000.000 Rp62.500.000

337