Page 398 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 398

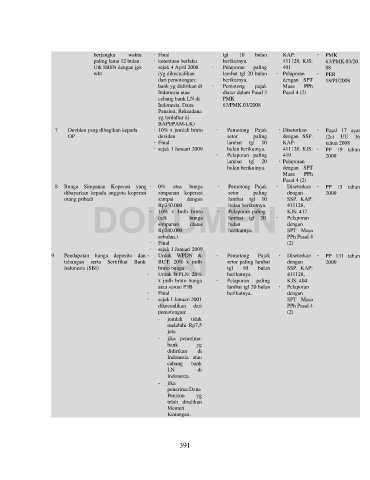

berjangka waktu Final tgl 10 bulan KAP: PMK

paling lama 12 bulan. ketentuan berlaku berikutnya. 411128, KJS: 63/PMK.03/20

Utk SBSN dengan jgk sejak 4 April 2008 Pelaporan paling 401 08

wkt (yg dikecualikan lambat tgl 20 bulan Pelaporan PER

dari pemotongan: berikutnya. dengan SPT 18/PJ/2008

bank yg didirikan di Pemotong pajak Masa PPh

Indonesia atau diatur dalam Pasal 3 Pasal 4 (2)

cabang bank LN di PMK

Indonesia, Dana 63/PMK.03/2008

Pensiun, Reksadana

yg terdaftar di

BAPEPAM-LK)

7 Deviden yang dibagikan kepada 10% x jumlah bruto Pemotong Pajak Disetorkan Pasal 17 ayat

OP deviden setor paling dengan SSP. (2c) UU 36

Final lambat tgl 10 KAP: tahun 2008

sejak 1 Januari 2009 bulan berikutnya. 411128, KJS: PP 19 tahun

Pelaporan paling 419 2009

lambat tgl 20 Pelaporan

bulan berikutnya. dengan SPT

Masa PPh

Pasal 4 (2)

8 Bunga Simpanan Koperasi yang 0% atas bunga Pemotong Pajak Disetorkan PP 15 tahun

dibayarkan kepada anggota koperasi simpanan koperasi setor paling dengan 2009

DOKUMEN KJS: 417

orang pribadi sampai dengan lambat tgl 10 SSP. KAP:

Rp240.000 bulan berikutnya. 411128,

10% x Jmlh bruto

Pelaporan paling

Pelaporan

lambat tgl 20

bunga

(utk

bulan

diatas

dengan

simpanan

Rp240.000

PPh Pasal 4

sebulan.) berikutnya. SPT Masa

IAI

(2)

Final

Untuk WPDN &

9 Pendapatan bunga deposito dan sejak 1 Januari 2009 Pemotong Pajak Disetorkan PP 131 tahun

tabungan serta Sertifikat Bank BUT: 20% x jmlh setor paling lambat dengan 2000

Indonesia (SBI) bruto bunga tgl 10 bulan SSP. KAP:

Untuk WPLN: 20% berikutnya. 411128,

x jmlh bruto bunga Pelaporan paling KJS: 404

atau sesuai P3B lambat tgl 20 bulan Pelaporan

Final berikutnya. dengan

sejak 1 Januari 2001 SPT Masa

dikecualikan dari PPh Pasal 4

pemotongan: (2)

- jumlah tidak

melebihi Rp7,5

juta

- jika penerima:

bank yg

didirikan di

Indonesia atau

cabang bank

LN di

Indonesia.

- jika

penerima:Dana

Pensiun yg

telah disahkan

Menteri

Keuangan.

391