Page 132 - MODUL LEVEL DASAR MANAJEMEN KEUANGAN

P. 132

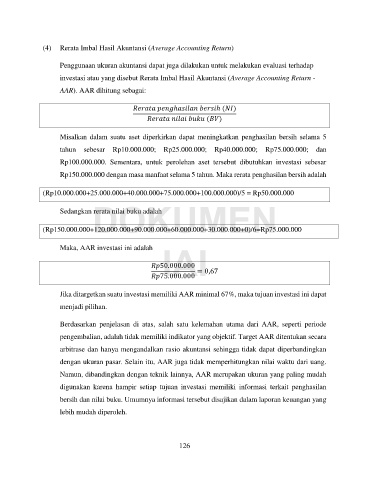

(4) Rerata Imbal Hasil Akuntansi (Average Accounting Return)

Penggunaan ukuran akuntansi dapat juga dilakukan untuk melakukan evaluasi terhadap

investasi atau yang disebut Rerata Imbal Hasil Akuntansi (Average Accounting Return -

AAR). AAR dihitung sebagai:

ℎ ℎ ( )

( )

Misalkan dalam suatu aset diperkirkan dapat meningkatkan penghasilan bersih selama 5

tahun sebesar Rp10.000.000; Rp25.000.000; Rp40.000.000; Rp75.000.000; dan

Rp100.000.000. Sementara, untuk perolehan aset tersebut dibutuhkan investasi sebesar

Rp150.000.000 dengan masa manfaat selama 5 tahun. Maka rerata penghasilan bersih adalah

(Rp10.000.000+25.000.000+40.000.000+75.000.000+100.000.000)/5 = Rp50.000.000

DOKUMEN

Sedangkan rerata nilai buku adalah

(Rp150.000.000+120.000.000+90.000.000+60.000.000+30.000.000+0)/6=Rp75.000.000

IAI

Maka, AAR investasi ini adalah

50.000.000

75.000.000 = 0,67

Jika ditargetkan suatu investasi memiliki AAR minimal 67%, maka tujuan investasi ini dapat

menjadi pilihan.

Berdasarkan penjelasan di atas, salah satu kelemahan utama dari AAR, seperti periode

pengembalian, adalah tidak memiliki indikator yang objektif. Target AAR ditentukan secara

arbitrase dan hanya mengandalkan rasio akuntansi sehingga tidak dapat diperbandingkan

dengan ukuran pasar. Selain itu, AAR juga tidak memperhitungkan nilai waktu dari uang.

Namun, dibandingkan dengan teknik lainnya, AAR merupakan ukuran yang paling mudah

digunakan karena hampir setiap tujuan investasi memiliki informasi terkait penghasilan

bersih dan nilai buku. Umumnya informasi tersebut disajikan dalam laporan keuangan yang

lebih mudah diperoleh.

126