Page 45 - Modul CA - Manajemen Keuangan Lanjutan (Plus Soal)

P. 45

MANAJEMEN

KEUANGAN LANJUTAN

BAB VI

MANAJEMEN TRESURI DAN MODAL KERJA

6.1 Menelusuri Kas dan Modal Kerja Bersih

Aset lancar adalah kas dan aset lainnya yang diharapkan dapat diubah menjadi kas dalam kurun

waktu 1 tahun. Liabilitas lancar adalah kewajiban yang jatuh tempo kurang dari 1 tahun.

Modal kerja bersih = Aset Lancar – Liabilitas Lancar

Fokus pada perubahan dalam kas menyebabkan kita mengesampingkan pemeriksaan keputusan operasi

dan pendanaan terhadap kas.

Modal kerja bersih + Aset tetap = Liabilitas jangka panjang + ekuitas

Modal kerja = Kas + Aset lancar lainnya – liabilitas jangka pendek

DOKUMEN

Kas = Liabilitas jangka panjang + ekuitas + Liabilitas jangka pendek-Aset lancar

selain kas-aset tetap

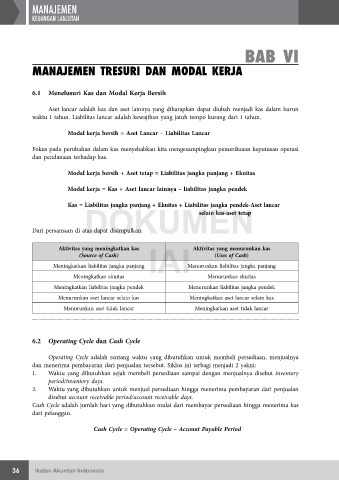

Dari persamaan di atas dapat disimpulkan:

Aktivitas yang meningkatkan kas Aktivitas yang menurunkan kas

(Source of Cash) IAI (Uses of Cash)

Meningkatkan liabilitas jangka panjang Menurunkan liabilitas jangka panjang

Meningkatkan ekuitas Menurunkan ekuitas

Meningkatkan liabilitas jangka pendek Menurunkan liabilitas jangka pendek

Menurunkan aset lancar selain kas Meningkatkan aset lancar selain kas

Menurunkan aset tidak lancar Meningkatkan aset tidak lancar

6.2 Operating Cycle dan Cash Cycle

Operating Cycle adalah rentang waktu yang dibutuhkan untuk membeli persediaan, menjualnya

dan menerima pembayaran dari penjualan tersebut. Siklus ini terbagi menjadi 2 yakni:

1. Waktu yang dibutuhkan sejak membeli persediaan sampai dengan menjualnya disebut inventory

period/inventory days.

2. Waktu yang dibutuhkan untuk menjual persediaan hingga menerima pembayaran dari penjualan

disebut account receivable period/account receivable days.

Cash Cycle adalah jumlah hari yang dibutuhkan mulai dari membayar persediaan hingga menerima kas

dari pelanggan.

Cash Cycle = Operating Cycle – Account Payable Period

36 Ikatan Akuntan Indonesia