Page 81 - Modul CA - Manajemen Keuangan Lanjutan (Plus Soal)

P. 81

MANAJEMEN

KEUANGAN LANJUTAN

Persamaan di atas, kita gunakan untuk menganalisis bagaimana dampak pergeseran term structure

of interest rates (yield curve). Pergeseran term structure interest rates akan mengubah spot rates yang

digunakan dalam persamaan di atas.

Jika term structure of interest rates bergeser ke atas, atau dengan kata lain spot rates naik, maka R

1

dan R sama-sama naik. Akan tetapi, karena R kemudian dikuadratkan, maka kenaikan penyebut menjadi

2

2

lebih besar dari pembilang. Hal demikian juga berlaku untuk arus kas berikutnya. Dengan demikian,

kenaikan spot rates akan menyebabkan nilai dari forward contract menurun. Sebaliknya, penurunan spot

rates akan menyebabkan nilai forward contract meningkat.

Kesimpulan di atas menunjukkan bahwa kenaikan spot rates (pergeseran yield curve ke atas) sama-

sama menyebabkan harga treasury bonds maupun forward contract of treasury bond menjadi turun.

Sebaliknya, penurunan spot rates (pergeseran yield curve ke bawah) sama-sama menyebabkan harga

treasury bonds maupun forward contract of treasury bond menjadi naik. Pergerakan harga treasury bonds

dan forward contract of treasury bond bersifat searah. Kesimpulan ini penting untuk digunakan dalam

menyusun strategi lindung nilai.

3. Futures Contracts

Pembahasan sebelumnya membahas mengenai forward contract yang deliverable instrument-nya

adalah treasury bond. Futures contract dengan deliverable instrument berupa treasury bond biasanya

disebut interest rate futures.

Lindung nilai menggunakan interest rate futures

DOKUMEN

a. Bank Matahari pada tanggal 1 Maret berjanji untuk memberikan kredit ke sejumlah debitor sebesar

Rp1 triliun pada tanggal 1 Mei. Kredit tersebut berjangka waktu 20 tahun. Pembayaran pokok

dilakukan pada saat jatuh tempo saja. Sedangkan, bunga sebesar 12% p.a dibayarkan setiap bulan.

Dengan adanya janji tersebut dapat dikatakan debitor “membeli” forward contract terhadap kredit

perbankan.

IAI

b. Bank Matahari tidak ingin mendanai Rp1 triliun dari kas perusahaan sendiri, oleh karena itu Bank

Matahari menerbitkan obligasi sebesar Rp1 triliun kepada investor pada tanggal 15 April dengan

suku bunga 12% p.a dan jangka waktu 20 tahun.

c. Pada tanggal 15 April, terdapat dua kemungkinan, yaitu suku bunga sudah naik di atas 12% atau

turun di bawah 12%. Jika suku bunga naik di atas 12%, maka obligasi Bank Matahari akan terjual

di bawah Rp1 triliun, misalnya di harga Rp950 miliar, sehingga Bank Matahari harus menanggung

Rp50 miliar dari kasnya sendiri.

d. Jika suku bunga turun di bawah 12%, maka obligasi Bank Matahari akan terjual di atas Rp1 triliun,

misalkan di harga Rp1,05 triliun. Sehingga, Bank Matahari memiliki kelebihan dana Rp50 miliar.

e. Dalam kasus ini, Bank Matahari menghadapi risiko bahwa obligasinya terjual tidak pada harga Rp1

triliun sehingga harus mengambil dana dari kasnya sendiri. Untuk meminimalkan risiko tersebut,

Bank Matahari dapat menggunakan treasury bond futures contracts. Penggunaan treasury bond

futures contracts akan mengimbangi (meng-offset) “keuntungan” atau “kerugian” yang mungkin

timbul di cash markets.

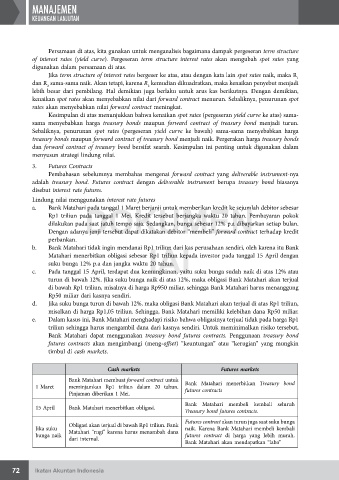

Cash markets Futures markets

Bank Matahari membuat forward contract untuk

1 Maret meminjamkan Rp1 triliun dalam 20 tahun. Bank Matahari menerbitkan Treasury bond

futures contracts

Pinjaman diberikan 1 Mei.

Bank Matahari membeli kembali seluruh

15 April Bank Matahari menerbitkan obligasi.

Treasury bond futures contracts.

Futures contract akan turun juga saat suku bunga

Obligasi akan terjual di bawah Rp1 triliun. Bank

Jika suku Matahari “rugi” karena harus menambah dana naik. Karena Bank Matahari membeli kembali

bunga naik futures contract di harga yang lebih murah.

dari internal.

Bank Matahari akan mendapatkan “laba”

72 Ikatan Akuntan Indonesia