Page 183 - Modul CA - Pelaporan Korporat

P. 183

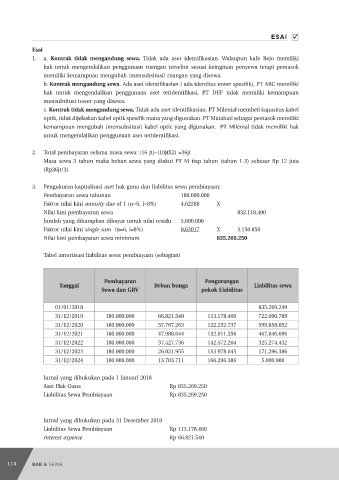

BAB 6: SEWA

Tabel 6.2 Amortisasi Piutang Sewa

Penerimaan sewa Pendapatan Pengurangan

Tanggal Piutang sewa

dan GRV bunga (8%) pokok Piutang

02/01/2019 100.000.000

02/01/2019 26.928.219 0 26.928.219 73.071.781

02/01/2020 26.928.219 5.845.743 21.082.476 51.989.305

02/01/2021 26.928.219 4.159.144 22.769.074 29.220.231

02/01/2022 26.928.219 2.337.618 24.590.600 4.629.631

02/01/2022 5.000.000 370.370 4.629.630 0

Jurnal atas sewa oleh pesewa (lessor)

IAI WEB VERSION

2 Januari 20X5

Piutang Sewa Pembiayaan Rp100.000.000

Aset Rp100.000.000

Kas Rp26.928.219

Piutang Sewa Pembiayaan Rp26.928.219

31 Desember 20X5

Piutang Bunga Rp5.845.743

Pendapatan Sewa Pembiayaan Rp5.845.743

2 Januari 20X6

Kas Rp26.928.219

Piutang bunga Rp5.845.743

Piutang Sewa Pembiayaan Rp21.082.476

Contoh 6.8 Lessor -Pabrikan/Dealer

Soal 2:

Pada tanggal 2 Januari 2019 PT Z dan PT Pabriku menandatangani perjanjian sewa dimana PT Pabriku

menyewakan mesin kepada PT Z. Syarat dan ketentuan dari perjanjian sewa dan data terkait lainnya

adalah sebagai berikut:

• Jangka waktu sewa lima tahun. Perjanjian sewa tidak dapat dibatalkan

• Mesin memiliki nilai wajar pada saat dimulainya sewa Rp100.000.000 dengan perkiraan umur

ekonomi lima tahun, dan nilai residu dijamin Rp5.000.000 (nilai kini residu dengan n=4, dan i=8%

(single sum) = Rp3.675.150)

• Biaya pabrikasi aset bagi PT Pabriku adalah Rp80.000.000

• Pembayaran sewa yang sama pada setiap awal tahun sebesar Rp29.082.448. Pembayaran sewa

pertama pada tanggal 2 Januari 2019

• Sewa tidak mengandung opsi perpanjangan sewa. Mesin akan dikembalikan ke PT Pabriku diakhir

masa sewa.

• PT Pabriku menetapkan tarif sewa tahunan untuk mendapatkan tingkat pengembalian 8 persen per

tahun

• Faktor PV annuity due of 1(n=4,i=8%) adalah 3,577097

174 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 175