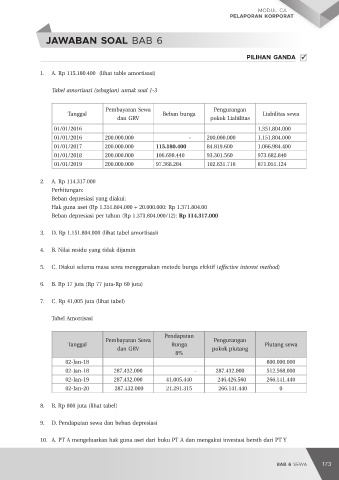

Page 182 - Modul CA - Pelaporan Korporat

P. 182

PELAPORAN KORPORAT

Untuk sewa operasi, lessor mengakui pembayaran sewa operasi sebagai pendapatan dengan

dasar garis lurus atau, jika lebih representatif dari pola di mana manfaat dari penggunaan

aset yang mendasarinya berkurang, dasar sistematis lainnya.

Contoh 6.7 Akuntansi Oleh Pesewa/Lessor

Soal 1:

Contoh akuntansi sewa pembiayaan

Pada tanggal 2 Januari 20X5 PT X dan PT ABC Finance menandatangani perjanjian sewa dimana PT

ABC Finance menyewakan mesin kepada PT X. Syarat dan ketentuan dari perjanjian sewa dan data

terkait lainnya adalah sebagai berikut:

• Jangka waktu sewa empat tahun. Perjanjian sewa tidak dapat dibatalkan

IAI WEB VERSION

• Mesin memiliki nilai wajar pada saat dimulainya sewa Rp100.000.000 dengan perkiraan umur

ekonomi lima tahun, dan nilai residu dijamin Rp5.000.000 (PT ABC Finance memperkirakan nilai

residu pada akhir masa sewa melebihi Rp5.000.000)

• Pembayaran sewa yang sama pada setiap awal tahun sebesar Rp26.928.219 Pembayaran sewa

pertama pada tanggal 2 Januari 20X5

• Sewa tidak mengandung opsi perpanjangan sewa. Mesin akan dikembalikan ke PT ABC Finance

diakhir masa sewa.

• PT ABC Finance menetapkan tarif sewa tahunan untuk mendapatkan tingkat pengembalian 8

persen per tahun

Diminta:

Buatlah jurnal yang dibutuhkan PT ABC (pesewa atau lessor) atas sewa tersebut

Klasifikasi sewa:

Klasifikasi sewa adalah sewa pembiayaan karena terdapat indikator adanya transfer risiko dan benefit

sebagai berikut:

• Masa sewa adalah sebagain besar umur ekonomis aset: Masa sewa 4 tahun, atau sama dengan 80%

masa manfaat ekonomik aset sewa (5 tahun)

• Nilai kini dari pembayaran sewa minimum (100 juta) sama dengan nilai wajar aset sewaan (Rp 100 juta)

Pembayaran sewa (-) insentif sewa 26.928.219

Faktor nilai kini annuity due of 1 (n=4, i=8%) 3,577097 X

Nilai kini pembayaran sewa 96.324.851

Nilai residu yang dijamin 5.000.000

Faktor nilai kini single sum (n=4, i=8%) 0,73503 X 3.675.150

Nilai kini pembayaran sewa minimum 100.000.000

Pelakuan akuntansi PT ABC

Penentuan pembayaran sewa tahunan

Nilai wajar aset sewaan 100.000.000

Nilai kini residu yang dijamin 5.000.000

Faktor nilai kini (single sum) (n=4, i=8%) 0,73503 X 3.675.150

Nilai yang diharapkan terpulihkan dari pembayaran sewa 96.324.850

Faktor nilai kini annuity due of 1 (n=4, i=8%) : 3,577097

Pembayaran sewa tahunan 26.928.219

174 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 175