Page 84 - Sistem Informasi dan Pengendalian - Ikatan Akuntan Indonesia

P. 84

SISTEM INFORMASI

SISTEM INFORMASI

D

DAN PENGENDALIAN INTERNALAN PENGENDALIAN INTERNAL BAB 5: AUDIT ATAS SISTEM INFORMASI BERBASIS TEKNOLOGI INFORMASI

TUJUAN PEMBELAJARAN:

1. Tujuan audit sistem informasi dan pendekatan yang digunakan.

2. Evaluasi pengendalian internal dalam sistem informasi.

3. Penggunaan software computer audit dan perannya dalam menunjang audit sistem informasi.

4. Evaluasi teknologi informasi terkini untuk menunjang audit sistem informasi.

5.1 MEMAHAMI TUJUAN AUDIT SISTEM INFORMASI DAN

PENDEKATAN YANG DIGUNAKAN

Tujuan utama audit sistem informasi adalah untuk meninjau dan menilai efektivitas

IAI WEB VERSION

pengendalian internal yang melindungi sistem TI organisasi. Dalam pelaksanaannya, auditor

harus memastikan enam aspek utama ini telah terpenuhi:

1. Keamanan Umum: Pengamanan menyeluruh terhadap perangkat keras, perangkat lunak,

komunikasi, dan data agar terlindung dari akses, perubahan, atau kerusakan yang tidak

sah.

2. Pengembangan dan Akuisisi Sistem: Audit memastikan bahwa seluruh proses pengembangan

dan pembelian sistem telah disetujui oleh manajemen. Auditor hanya bertindak sebagai

peninjau independen, tanpa terlibat langsung dalam proses pengembangan, guna menjaga

objektivitas.

• Kesalahan umum dalam pengembangan meliputi:

a) Kesalahan tidak disengaja akibat miskomunikasi spesifikasi atau kelalaian.

b) Penyisipan instruksi ilegal secara sengaja ke dalam program.

3. Modifikasi Program: Semua perubahan terhadap program harus melalui otorisasi dan

persetujuan resmi dari manajemen.

4. Pemrosesan Transaksi: Audit bertujuan memastikan keakuratan dan kelengkapan seluruh

transaksi, file, laporan, dan catatan yang diproses melalui sistem komputer.

5. Keandalan Sumber Data: Menjamin bahwa data input berasal dari sumber yang valid dan

telah melalui proses otorisasi yang sah.

6. Penyimpanan Arsip Data: Menjamin bahwa data yang tersimpan bersifat akurat, lengkap,

dan terjaga kerahasiaannya.

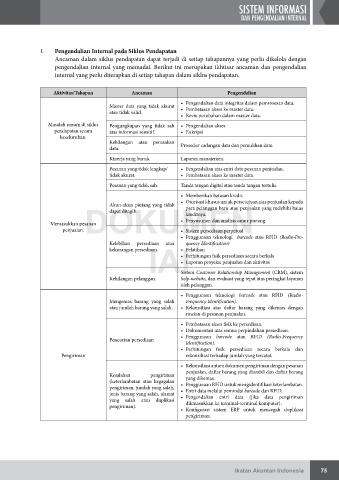

Audit sistem informasi dilakukan dengan pendekatan berbasis risiko (risk-based audit), yang

mencakup langkah-langkah berikut:

1. Identifikasi Ancaman: Mengenali potensi kesalahan atau kecurangan, baik yang disengaja

maupun tidak disengaja, yang dapat membahayakan sistem.

2. Identifikasi Pengendalian: Menentukan pengendalian internal yang dirancang untuk

mencegah, mendeteksi, atau memperbaiki ancaman tersebut.

3. Evaluasi Pengendalian:

• Meninjau apakah pengendalian telah diterapkan sesuai rancangan,

• Melakukan uji pengendalian untuk memastikan efektivitas implementasinya.

4. Analisis Kelemahan Pengendalian: Menilai dampak dari kelemahan pengendalian terhadap

strategi audit. Bila risiko dianggap tinggi, auditor perlu mengumpulkan lebih banyak bukti

atau menggunakan teknik audit yang lebih ketat. Kelemahan di satu area mungkin dapat

dikompensasi oleh pengendalian di area lain.

74

74 Hak Cipta Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 75

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak