Page 88 - Sistem Informasi dan Pengendalian - Ikatan Akuntan Indonesia

P. 88

SISTEM INFORMASI

DAN PENGENDALIAN INTERNAL BAB 5: AUDIT ATAS SISTEM INFORMASI BERBASIS TEKNOLOGI INFORMASI

5. Pengendalian pengganti yang mungkin ada antara lain:

a. Pengendalian pemrosesan yang kuat;

b. Pemrosesan independen atas pengujian data oleh auditor.

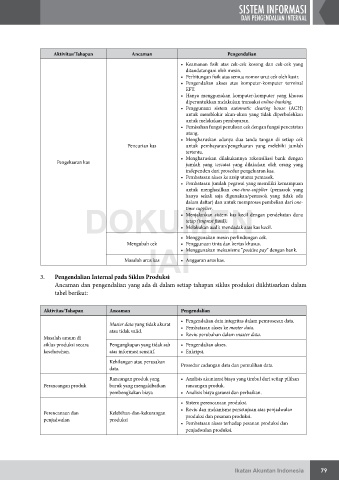

5.3.3 Tujuan audit 3: Modifikasi program

Kerangka audit berbasis-risiko untuk mengevaluasi tujuan audit atas modifikasi program

terdiri dari:

1. Jenis kesalahan (errors) dan kecurangan (fraud) yang mungkin terjadi dalam mengevaluasi

tujuan audit seperti kesalahan dalam pemrograman yang tidak disengaja atau kode

program yang tidak sah.

IAI WEB VERSION

2. Prosedur pengendalian yang seharusnya diterapkan/ada antara lain:

a. Daftar komponen program yang akan dimodifikasi;

b. Manajemen otoriasi dan persetujuan atas modifikasi program;

c. Persetujuan pengguna atas spesifikasi perubahan program;

d. Tes menyeluruh atas perubahan program, termasuk melakukan user acceptance test:

e. Dokumentasi lengkap atas perubahan program, termasuk persetujuannya;

f. Pemisahan pengembangan pengujian dan hasil dari setiap versi program

g. Perubahan yang diterapkan oleh personil yang independen dari pengguna dan

pemrogram;

h. Pengendalian atas akses logis.

3. Prosedur audit untuk mereviu sistem, terdiri dari:

a. Reviu kebijakan, prosedur dan standar modifikasi program;

b. Reviu standar dokumentasi untuk modifikasi program;

c. Reviu dokumentasi akhir dari modifikasi program;

d. Reviu pengujian modifikasi program dan prosedur pengujian persetujuan;

e. Reviu uji spesifikasi, uji data dan hasil pengujiannya;

f. Reviu kebijakan dan prosedur uji persetujuan;

g. Reviu standar evaluasi pemrograman;

h. Diskusi kebijakan dan prosedur modifikasi dengan manajemen, para peguna dan

personil sistem;

i. Reviu kebijakan dan prosedur pengendalian atas akses logis.

4. Prosedur audit untuk menguji pengendalian, terdiri dari:

a. Verifikasi pengguna dan manajemen atas persetujuan sign-off untuk perubahan

program;

b. Verifikasi bahwa komponen program yang akan dimodifikasi telah diidentifikasi dan

ada dalam daftar;

c. Verifikasi bahwa prosedur uji perubahan program dan dokumentasinya sudah sesuai

dengan standar;

d. Verifikasi bahwa pengendalian akses logis sudah diterapkan atas perubahan dalam

program;

e. Mengamati implementasi perubahan program;

f. Verifikasi bahwa pemisahan pengembangan, pengujian dan hasil dari setiap versi

program telah dilakukan;

g. Verifikasi bahwa perubahan tidak dilakukan oleh pengguna atau personil pemrograman;

78 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 79