Page 85 - Sistem Informasi dan Pengendalian - Ikatan Akuntan Indonesia

P. 85

SISTEM INFORMASI

DAN PENGENDALIAN INTERNAL BAB 5: AUDIT ATAS SISTEM INFORMASI BERBASIS TEKNOLOGI INFORMASI

5.2 TEKNOLOGI INFORMASI TERKINI UNTUK AUDIT SISTEM

INFORMASI

Teknologi terus berkembang dan menciptakan tantangan baru, sekaligus peluang dalam audit

sistem informasi. Auditor tidak lagi hanya bergantung pada teknik manual atau uji sampel,

tetapi memanfaatkan teknologi digital dan otomatisasi untuk melakukan audit yang lebih

efektif dan menyeluruh.

Teknologi Fungsi dalam Audit SI Manfaat Risiko atau Tantangan

CAATs (Computer Menyaring, menganalisis, Efisiensi tinggi, deteksi Perlu pemahaman

Assisted Audit menguji jutaan data anomali & fraud struktur data &

IAI WEB VERSION

Techniques) seperti transaksi scripting

ACL dan IDEA

Big Data Analytics Menganalisis data tidak Deteksi pola abnormal Tantangan integrasi

terstruktur & dalam jumlah & fraud dan validasi data

besar (log, clickstream,

IoT data)

AI (Artificial Mengotomatisasi deteksi Deteksi lebih cepat dan Black box: sulit

Intelligence) and anomali, klasifikasi risiko, akurat menjelaskan logika AI

Machine Learning prediksi fraud

RPA (Robotic Process Otomatisasi proses audit Meningkatkan Risiko kesalahan jika

Automation) berulang: pengecekan produktivitas auditor proses otomatis tidak

dokumen, rekonsiliasi diaudit

Blockchain Menyediakan rekam jejak Meningkatkan Sulit diaudit tanpa

transaksi yang tidak bisa keandalan audit trail keahlian khusus

diubah (immutable ledger)

Cloud Computing Penyimpanan data dan Skalabilitas & akses Isu privasi, otorisasi, &

aplikasi audit berbasis remote audit kontrol akses

cloud

Continuous Auditing & Audit real-time berbasis Memberikan peringatan Perlu integrasi yang

Monitoring Tools sistem dini (early warning) kuat dengan sistem

operasional

Data Visualization Visualisasi pola anomali, Komunikasi hasil audit Bisa menyesatkan jika

Tools (Power BI, tren transaksi, dan hasil lebih mudah tidak dibaca dengan

Tableau) CAATs benar

Cybersecurity Audit Mendeteksi kelemahan Menjamin sistem aman Butuh tim audit TI yang

Tools (VAPT, SIEM, dan serangan keamanan dan auditable kompeten

IDS) TI

5.3 MERANCANG RENCANA UNTUK MENGEVALUASI PENGENDALIAN

INTERNAL DALAM SISTEM INFORMASI

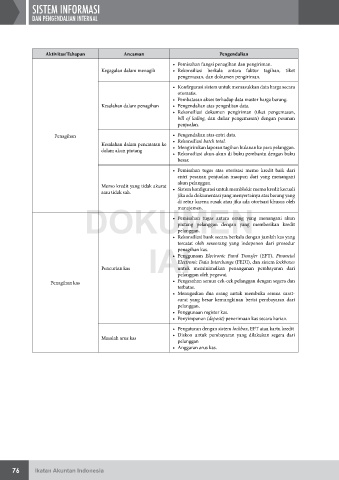

Rancangan suatu rencana untuk mengevaluasi pengendalian internal dalam sistem informasi

menggunakan pendekatan audit berbasis-risiko digunakan untuk mengevaluasi keenam tujuan

audit sebagaimana dijelaskan sebelumnya. Kerangka audit untuk mengevaluasi pengendalian

internal dalam sistem informasi dipaparkan sebagai berikut:

76 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 77