Page 65 - CGAE DAERAH LEVEL 1

P. 65

Sebagai konsekuensi dari menempuh proses penganggaran dengan perspektif

jangka menengah secara disiplin, manajemen mendapatkan imbalan dalam

bentuk keleluasaan pada tahap implementasi dalam kerangka kinerja yang

dijaga dengan ketat.

Perubahan dalam pengelolaan keuangan daerah (anggaran) harus tetap

berpegang pada prinsip-prinsip pengelolaan keuangan daerah yang baik, antara

lain: akuntabilitas, transparansi, value for money, pengendalian, pengawasan.

IAI WEB VERSION

Akuntabilitas keuangan dan pengendalian dalam eksekutif dimulai dengan

penyiapan anggaran yang memberikan fondasi untuk semua pengukuran

berikutnya. Setelah anggaran disetujui oleh legislatif, pelaksanaannya menjadi

tanggung jawab satuan kerja (satker) yang mengelola anggaran dan eksekutif

secara keseluruhan.

3. Proses Penyusunan APBD

Sejak memasuki era otonomi daerah, pemda telah menjalani dua periode

implementasi peraturan pengelolaan keuangan daerah, yaitu:

1. Periode PP 105/2000 dan Kepmendagri 29/2002 (periode sebelum

keluarnya paket Undang-Undang di bidang Keuangan Negara);

2. Periode PP 58/2005 dan Permendagri 13/2006 jo. Permendagri 59/2007;

3. Periode PP 12/2019; dan

4. Permendagri 77/2020.

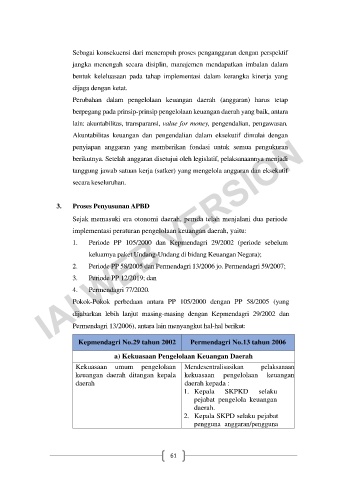

Pokok-Pokok perbedaan antara PP 105/2000 dengan PP 58/2005 (yang

dijabarkan lebih lanjut masing-masing dengan Kepmendagri 29/2002 dan

Permendagri 13/2006), antara lain menyangkut hal-hal berikut:

Kepmendagri No.29 tahun 2002 Permendagri No.13 tahun 2006

a) Kekuasaan Pengelolaan Keuangan Daerah

Kekuasaan umum pengelolaan Mendesentralisasikan pelaksanaan

keuangan daerah ditangan kepala kekuasaan pengelolaan keuangan

daerah daerah kepada :

1. Kepala SKPKD selaku

pejabat pengelola keuangan

daerah.

2. Kepala SKPD selaku pejabat

pengguna anggaran/pengguna

61