Page 120 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 120

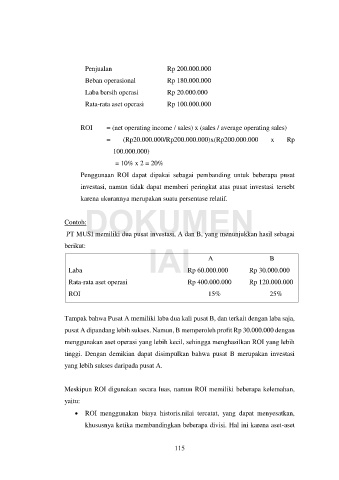

Penjualan Rp 200.000.000

Beban operasional Rp 180.000.000

Laba bersih operasi Rp 20.000.000

Rata-rata aset operasi Rp 100.000.000

ROI = (net operating income / sales) x (sales / average operating sales)

= (Rp20.000.000/Rp200.000.000)x(Rp200.000.000 x Rp

100.000.000)

= 10% x 2 = 20%

Penggunaan ROI dapat dipakai sebagai pembanding untuk beberapa pusat

investasi, namun tidak dapat memberi peringkat atas pusat investasi tersebt

karena ukurannya merupakan suatu persentase relatif.

DOKUMEN

Contoh:

PT MUSI memiliki dua pusat investasi, A dan B, yang menunjukkan hasil sebagai

berikut:

IAI A B

Laba Rp 60.000.000 Rp 30.000.000

Rata-rata aset operasi Rp 400.000.000 Rp 120.000.000

ROI 15% 25%

Tampak bahwa Pusat A memiliki laba dua kali pusat B, dan terkait dengan laba saja,

pusat A dipandang lebih sukses. Namun, B memperoleh profit Rp 30.000.000 dengan

menggunakan aset operasi yang lebih kecil, sehingga menghasilkan ROI yang lebih

tinggi. Dengan demikian dapat disimpulkan bahwa pusat B merupakan investasi

yang lebih sukses daripada pusat A.

Meskipun ROI digunakan secara luas, namun ROI memiliki beberapa kelemahan,

yaitu:

ROI menggunakan biaya historis.nilai tercatat, yang dapat menyesatkan,

khususnya ketika membandingkan beberapa divisi. Hal ini karena aset-aset

115