Page 132 - MODUL LEVEL DASAR ASURANS DAN SISTEM INFORMASI

P. 132

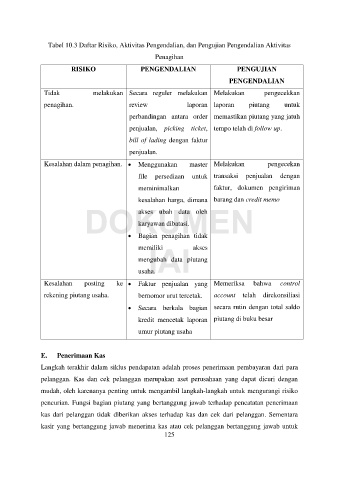

Tabel 10.3 Daftar Risiko, Aktivitas Pengendalian, dan Pengujian Pengendalian Aktivitas

Penagihan

RISIKO PENGENDALIAN PENGUJIAN

PENGENDALIAN

Tidak melakukan Secara reguler melakukan Melakukan pengecekkan

penagihan. review laporan laporan piutang untuk

perbandingan antara order memastikan piutang yang jatuh

penjualan, picking ticket, tempo telah di follow up.

bill of lading dengan faktur

penjualan.

Kesalahan dalam penagihan. Menggunakan master Melakukan pengecekan

file persediaan untuk transaksi penjualan dengan

meminimalkan faktur, dokumen pengiriman

kesalahan harga, dimana barang dan credit memo

DOKUMEN

akses ubah data oleh

karyawan dibatasi.

Bagian penagihan tidak

usaha. IAI akses

memiliki

mengubah data piutang

Kesalahan posting ke Faktur penjualan yang Memeriksa bahwa control

rekening piutang usaha. bernomor urut tercetak. account telah direkonsiliasi

Secara berkala bagian secara rutin dengan total saldo

kredit mencetak laporan piutang di buku besar

umur piutang usaha

E. Penerimaan Kas

Langkah terakhir dalam siklus pendapatan adalah proses penerimaan pembayaran dari para

pelanggan. Kas dan cek pelanggan merupakan aset perusahaan yang dapat dicuri dengan

mudah, oleh karenanya penting untuk mengambil langkah-langkah untuk mengurangi risiko

pencurian. Fungsi bagian piutang yang bertanggung jawab terhadap pencatatan penerimaan

kas dari pelanggan tidak diberikan akses terhadap kas dan cek dari pelanggan. Sementara

kasir yang bertanggung jawab menerima kas atau cek pelanggan bertanggung jawab untuk

125