Page 211 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 211

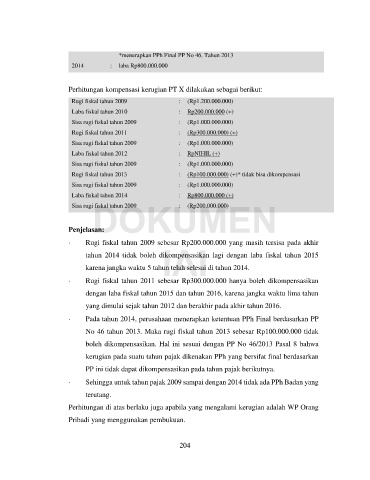

*menerapkan PPh Final PP No 46. Tahun 2013

2014 : laba Rp800.000.000

Perhitungan kompensasi kerugian PT X dilakukan sebagai berikut:

Rugi fiskal tahun 2009 : (Rp1.200.000.000)

Laba fiskal tahun 2010 : Rp200.000.000 (+)

Sisa rugi fiskal tahun 2009 : (Rp1.000.000.000)

Rugi fiskal tahun 2011 : (Rp300.000.000) (+)

Sisa rugi fiskal tahun 2009 : (Rp1.000.000.000)

Laba fiskal tahun 2012 : RpNIHIL (+)

Sisa rugi fiskal tahun 2009 : (Rp1.000.000.000)

Rugi fiskal tahun 2013 : (Rp100.000.000) (+)* tidak bisa dikompensasi

Sisa rugi fiskal tahun 2009 : (Rp1.000.000.000)

Laba fiskal tahun 2014 : Rp800.000.000 (+)

Penjelasan: DOKUMEN

: (Rp200.000.000)

Sisa rugi fiskal tahun 2009

IAI

Rugi fiskal tahun 2009 sebesar Rp200.000.000 yang masih tersisa pada akhir

tahun 2014 tidak boleh dikompensasikan lagi dengan laba fiskal tahun 2015

karena jangka waktu 5 tahun telah selesai di tahun 2014.

Rugi fiskal tahun 2011 sebesar Rp300.000.000 hanya boleh dikompensasikan

dengan laba fiskal tahun 2015 dan tahun 2016, karena jangka waktu lima tahun

yang dimulai sejak tahun 2012 dan berakhir pada akhir tahun 2016.

Pada tahun 2014, perusahaan menerapkan ketentuan PPh Final berdasarkan PP

No 46 tahun 2013. Maka rugi fiskal tahun 2013 sebesar Rp100.000.000 tidak

boleh dikompensasikan. Hal ini sesuai dengan PP No 46/2013 Pasal 8 bahwa

kerugian pada suatu tahun pajak dikenakan PPh yang bersifat final berdasarkan

PP ini tidak dapat dikompensasikan pada tahun pajak berikutnya.

Sehingga untuk tahun pajak 2009 sampai dengan 2014 tidak ada PPh Badan yang

terutang.

Perhitungan di atas berlaku juga apabila yang mengalami kerugian adalah WP Orang

Pribadi yang menggunakan pembukuan.

204