Page 298 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 298

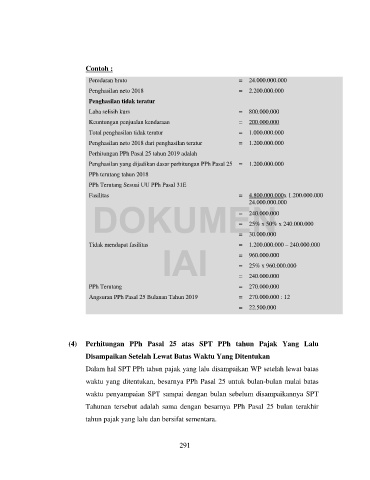

Contoh :

Peredaran bruto = 24.000.000.000

Penghasilan neto 2018 = 2.200.000.000

Penghasilan tidak teratur

Laba selisih kurs = 800.000.000

Keuntungan penjualan kendaraan = 200.000.000

Total penghasilan tidak teratur = 1.000.000.000

Penghasilan neto 2018 dari penghasilan teratur = 1.200.000.000

Perhitungan PPh Pasal 25 tahun 2019 adalah

Penghasilan yang dijadikan dasar perhitungan PPh Pasal 25 = 1.200.000.000

PPh terutang tahun 2018

PPh Terutang Sesuai UU PPh Pasal 31E

Fasilitas = 4.800.000.000x 1.200.000.000

DOKUMEN

24.000.000.000

= 240.000.000

= 25% x 50% x 240.000.000

= 30.000.000

Tidak mendapat fasilitas = 1.200.000.000 – 240.000.000

IAI = 960.000.000

= 25% x 960.000.000

= 240.000.000

PPh Terutang = 270.000.000

Angsuran PPh Pasal 25 Bulanan Tahun 2019 = 270.000.000 : 12

= 22.500.000

(4) Perhitungan PPh Pasal 25 atas SPT PPh tahun Pajak Yang Lalu

Disampaikan Setelah Lewat Batas Waktu Yang Ditentukan

Dalam hal SPT PPh tahun pajak yang lalu disampaikan WP setelah lewat batas

waktu yang ditentukan, besarnya PPh Pasal 25 untuk bulan-bulan mulai batas

waktu penyampaian SPT sampai dengan bulan sebelum disampaikannya SPT

Tahunan tersebut adalah sama dengan besarnya PPh Pasal 25 bulan terakhir

tahun pajak yang lalu dan bersifat sementara.

291