Page 318 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 318

Pada tahun 2015 sampai dengan tahun 2018 PT ABC mendebit akun aset

pajak tangguhan, pengakuan aset pajak tangguhan memberikan

konsekuensi dimasa depan manfaat ekonomis, khususnya terkait dengan

pajak, terlihat ditahun 2018 secara akuntansi beban PPh adalah Rp262.500,

tetapi yang dibayarkan ke kas negara sebesar Rp187.500, selisih Rp75.000

ini merupakan manfaat ekonomis diperoleh PT ABC.

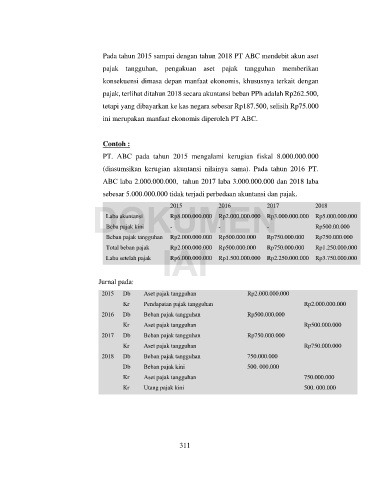

Contoh :

PT. ABC pada tahun 2015 mengalami kerugian fiskal 8.000.000.000

(diasumsikan kerugian akuntansi nilainya sama). Pada tahun 2016 PT.

ABC laba 2.000.000.000, tahun 2017 laba 3.000.000.000 dan 2018 laba

sebesar 5.000.000.000 tidak terjadi perbedaan akuntansi dan pajak.

DOKUMEN 2018

2015

2016

2017

Laba akuntansi

Rp8.000.000.000 Rp2.000.000.000 Rp3.000.000.000 Rp5.000.000.000

Beba pajak kini

-

-

Beban pajak tangguhan Rp2.000.000.000 Rp500.000.000 - Rp500.00.000

Rp750.000.000

Rp750.000.000

Total beban pajak Rp2.000.000.000 Rp500.000.000 Rp750.000.000 Rp1.250.000.000

Rp6.000.000.000 Rp1.500.000.000 Rp2.250.000.000 Rp3.750.000.000

Laba setelah pajak IAI

Jurnal pada:

2015 Db Aset pajak tangguhan Rp2.000.000.000

Kr Pendapatan pajak tangguhan Rp2.000.000.000

2016 Db Beban pajak tangguhan Rp500.000.000

Kr Aset pajak tangguhan Rp500.000.000

2017 Db Beban pajak tangguhan Rp750.000.000

Kr Aset pajak tangguhan Rp750.000.000

2018 Db Beban pajak tangguhan 750.000.000

Db Beban pajak kini 500. 000.000

Kr Aset pajak tangguhan 750.000.000

Kr Utang pajak kini 500. 000.000

311