Page 65 - Modul CA - Manajemen Keuangan Lanjutan (Plus Soal)

P. 65

MANAJEMEN

KEUANGAN LANJUTAN

Apakah dampak dari merjer? Berikut ini adalah informasi yang relevan.

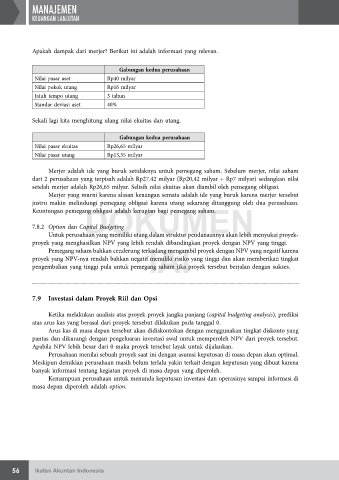

Gabungan kedua perusahaan

Nilai pasar aset Rp40 milyar

Nilai pokok utang Rp16 milyar

Jatuh tempo utang 3 tahun

Standar deviasi aset 40%

Sekali lagi kita menghitung ulang nilai ekuitas dan utang.

Gabungan kedua perusahaan

Nilai pasar ekuitas Rp26,65 milyar

Nilai pasar utang Rp13,35 milyar

Merjer adalah ide yang buruk setidaknya untuk pemegang saham. Sebelum merjer, nilai saham

dari 2 perusahaan yang terpisah adalah Rp27.42 milyar (Rp20,42 milyar + Rp7 milyar) sedangkan nilai

setelah merjer adalah Rp26,65 milyar. Selisih nilai ekuitas akan diambil oleh pemegang obligasi.

Merjer yang murni karena alasan keuangan semata adalah ide yang buruk karena merjer tersebut

justru makin melindungi pemegang obligasi karena utang sekarang ditanggung oleh dua perusahaan.

DOKUMEN

Keuntungan pemegang obligasi adalah kerugian bagi pemegang saham.

7.8.2 Option dan Capital Budgeting

Untuk perusahaan yang memiliki utang dalam struktur pendanaannya akan lebih menyukai proyek-

proyek yang menghasilkan NPV yang lebih rendah dibandingkan proyek dengan NPV yang tinggi.

IAI

Pemegang saham bahkan cenderung terkadang mengambil proyek dengan NPV yang negatif karena

proyek yang NPV-nya rendah bahkan negatif memiliki risiko yang tinggi dan akan memberikan tingkat

pengembalian yang tinggi pula untuk pemegang saham jika proyek tersebut berjalan dengan sukses.

7.9 Investasi dalam Proyek riil dan opsi

Ketika melakukan analisis atas proyek-proyek jangka panjang (capital budgeting analysis), prediksi

atas arus kas yang berasal dari proyek tersebut dilakukan pada tanggal 0.

Arus kas di masa depan tersebut akan didiskontokan dengan menggunakan tingkat diskonto yang

pantas dan dikurangi dengan pengeluaran investasi awal untuk memperoleh NPV dari proyek tersebut.

Apabila NPV lebih besar dari 0 maka proyek tersebut layak untuk dijalankan.

Perusahaan menilai sebuah proyek saat ini dengan asumsi keputusan di masa depan akan optimal.

Meskipun demikian perusahaan masih belum terlalu yakin terkait dengan keputusan yang dibuat karena

banyak informasi tentang kegiatan proyek di masa depan yang diperoleh.

Kemampuan perusahaan untuk menunda keputusan investasi dan operasinya sampai informasi di

masa depan diperoleh adalah option.

56 Ikatan Akuntan Indonesia