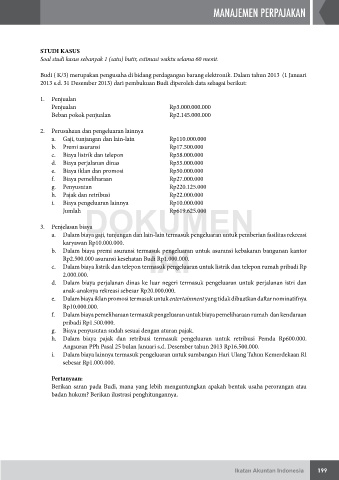

Page 208 - Modul CA - Manajemen Perpajakan

P. 208

BAB 12: MANAJEMEN PAJAK DALAM PEMANFAATAN TAX INCENTIVE

Jenis BKP tertentu yang bersifat strategis Fasilitas PPN dibebaskan

barang yang dihasilkan dari kegiatan usaha di bidang

kelautan dan perikanan, baik penangkapan maupun budidaya,

sebagaimana ditetapkan dalam Lampiran Peraturan Pemerintah Impor Penyerahan

ini yang merupakan bagian yang tidak terpisahkan dari Peraturan

Pemerintah ini

jangat dan kulit mentah yang tidak disamak Impor Penyerahan

ternak yang kriteria dan/atau rinciannya diatur dengan Peraturan

Menteri Keuangan setelah mendapat pertimbangan dari Menteri Impor Penyerahan

yang menyelenggarakan urusan pemerintahan di bidang pertanian

bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan,

IAI WEB VERSION

peternakan, atau perikanan Impor Penyerahan

pakan ternak tidak termasuk pakan hewan kesayangan Impor Penyerahan

1) pakan ikan Impor Penyerahan

2) bahan pakan untuk pembuatan pakan ternak dan pakan

ikan, tidak termasuk imbuhan pakan dan pelengkap pakan,

yang kriteria dan/atau rincian bahan pakan diatur dengan

Peraturan Menteri Keuangan setelah mendapat pertimbangan Impor Penyerahan

dari Menteri yang menyelenggarakan urusan pemerintahan

di bidang kelautan dan perikanan dan Menteri yang

menyelenggarakan urusan pemerintahan di bidang pertanian

3) bahan baku kerajinan perak dalam bentuk perak butiran dan/ Impor Penyerahan

atau dalam bentuk perak batangan

4) Rumah Susun Sederhana Milik (RUSUNAMI)

luas untuk setiap hunian lebih dari 21 m dan tidak melebihi

2

36 m ;

2

pembangunannya mengacu kepada Peraturan Menteri

Pekerjaan Umum yang mengatur mengenai persyaratan

teknis pembangunan rumah susun sederhana

merupakan unit hunian pertama yang dimiliki, digunakan

sendiri sebagai tempat tinggal dan tidak dipindahtangankan -- Penyerahan

dalam jangka waktu 5 (lima) tahun sejak dimiliki

batasan terkait harga jual unit hunian Rumah Susun

Sederhana Milik dan penghasilan bagi orang pribadi yang

memperoleh unit hunian Rumah Susun Sederhana Milik

ditetapkan oleh Menteri Keuangan setelah mendapat

pertimbangan dari Menteri yang menyelenggarakan urusan

pemerintahan di bidang pekerjaan umum dan perumahan

rakyat.

5) listrik, kecuali untuk rumah dengan daya di atas 6.600 (enam

ribu enam ratus) Voltase Amper. -- Penyerahan

Dalam hal Barang Kena Pajak Tertentu yang bersifat strategis, sebagaimana dimaksud di

atas yang dibebaskan dari pengenaan PPN, ternyata digunakan tidak sesuai dengan tujuan

semula atau dipindahtangankan kepada pihak lain sebagian atau seluruhnya dalam jangka

waktu 4 (empat) tahun atau kurang sejak perolehannya, atas PPN yang telah dibebaskan

wajib dibayar dalam jangka waktu 1 (satu) bulan sejak Barang Kena Pajak Tertentu yang

bersifat strategis tersebut dialihkan penggunaannya atau dipindahtangankan, dengan

ditambah sanksi sesuai ketentuan peraturan perundang-undangan.

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 199