Page 173 - Modul CA - Pelaporan Korporat

P. 173

BAB 6: SEWA

TUJUAN PEMBELAJARAN

Setelah mempelajari modul ini, peserta diharapkan dapat:

1. Menjelaskan cakupan sewa

2. Menerapkan akuntansi sewa

3. Menerapkan akuntansi perjanjian konsensi jasa

4. Menerapkan akuntansi hak atas tanah

PENDAHULUAN

IAI WEB VERSION

PSAK 116 diterapkan untuk seluruh sewa, termasuk sewa aset hak guna dalam subsewa

kecuali untuk:

1. Sewa dalam rangka eksplorasi atau penambangan mineral, minyak, gas alam, dan

sumber daya serupa yang tidak dapat diperbarui, (PSAK 106);

2. Sewa aset biologis (PSAK 241);

3. Perjanjian konsesi jasa (ISAK 112);

4. Lisensi kekayaan intelektual yang diberikan oleh pesewa (lessor) (PSAK 115)

5. Hak yang dimiliki oleh penyewa dalam perjanjian lisensi (PSAK 238) untuk item seperti

film, rekaman video, karya panggung, manuskrip, hak paten dan hak cipta.

Penyewa (lessor) boleh (tetapi tidak diharuskan) untuk menetapkan PSAK 116 untuk

aset tak berwujud selain yang disebutkan dalam point 5.

6.1 PENGERTIAN SEWA

PSAK 116 mengharuskan pada tanggal insepsi entitas telah menilai apakah suatu kontrak adalah

kontrak sewa atau mengandung sewa. Suatu kontrak merupakan, atau mengandung, sewa jika

kontrak tersebut memberikan hak untuk mengendalikan penggunaan aset identifikasian,selama

suatu jangka waktu untuk dipertukarkan dengan imbalan. Entitas menilai kembali kontrak

jika syarat dan ketentuan kontrak berubah

Kata kuncinya adalah:

1. Subjek sewa harus secara spesifik diidentifikasi

Aset identifikasian dapat ditetapkan secara eksplisit ataupun implisit. Customer tidak

dianggap memiliki hak atas pengunaan aset teridentifikasi bila supplier memiliki hak

substitusi substantif. Bila subjek kontrak adalah bagian (porsi) dari aset maka aset

tersebut adalah aset identifikasian bila dapat dibedakan secara fisik (misalnya lantai

tertentu dari suatu bangunan)

2. Kontrak memberikan hak pengengendalian dalam jangka waktu tertentu

Untuk menilai apakah terdapat pengendalian maka entitas harus menilai apakakah

selama periode penggunaan pelanggan memiliki baik hak untuk memperoleh secara

substansial benefit dari penggunaan aset identifikasian dan hak untuk mengarahkan

penggunaan aset identifikasian.

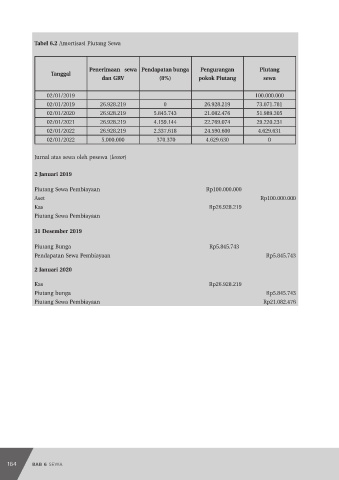

164

164 Hak Cipta Hak Cipta 165

165

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak