Page 75 - Modul CA - Pelaporan Korporat

P. 75

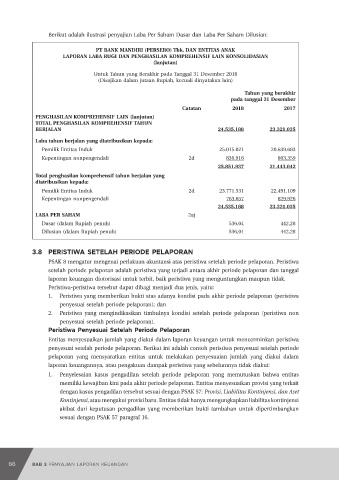

BAB 3: PENYAJIAN LAPORAN KEUANGAN

of comprehensive income), laporan kinerja keuangan (statement of financial performance), dan

lainnya. Dalam modul ini, istilah yang digunakan adalah laporan laba rugi dan penghasilan

komprehensif lain.

Laporan ini mencakup seluruh pendapatan, beban, keuntungan, dan kerugian dalam suatu

periode tertentu atau penghasilan komprehensif (comprehensive income) yang terbagi menjadi:

• Laba rugi (profit or loss). Pendapatan, beban, keuntungan, dan kerugian umumnya akan

masuk dalam laba rugi.

• Penghasilan komprehensif lain (other comprehensive income) merupakan pendapatan,

beban, keuntungan, dan kerugian yang tidak masuk dalam laba rugi yaitu:

(a) Perubahan dalam surplus revaluasi aset tetap dan aset takberwujud.

IAI WEB VERSION

(b) Pengukuran kembali program imbalan pasti.

(c) Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan dari kegiatan

usaha luar negeri (selisih kurs penjabaran laporan keuangan).

(d) Keuntungan dan kerugian dari investasi pada instrumen ekuitas yang ditetapkan pada

nilai wajar melalui penghasilan komprehensif lain.

(e) Keuntungan dan kerugian dalam aset keuangan yang diukur pada nilai wajar melalui

penghasilan komprehensif lain.

(f) Bagian efektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka

lindung nilai atas arus kas serta keuntungan dan kerugian instrumen lindung nilai yang

melindung nilai investasi ekuitas yang diukur pada nilai wajar melalui penghasilan

komprehensif lain.

(g) Untuk liabilitas tertentu yang ditetapkan pada nilai wajar melalui laba rugi, jumlah

perubahan nilai wajar yang dapat diatribusikan ke perubahan risiko kredit liabilitas.

(h) Perubahan nilai atas nilai waktu dari opsi ketika memisahkan nilai intrinsik dan nilai

waktu dari kontrak opsi dan menetapkan hanya perubahan nilai intrinsik sebagai

instrumen lindung nilai.

(i) Perubahan nilai elemen forward pada forward contract ketika memisahkan elemen

forward dengan elemen spot pada forward contract dan menetapkan hanya perubahan

elemen spot sebagai instrumen lindung nilai, dan perubahan nilai basis spread valas

dari instrumen keuangan ketika mengeluarkannya dari penetapan instrumen keuangan

tersebut sebagai instrumen lindung nilai.

Pos-pos penghasilan komprehensif lain di atas disajikan menjadi:

• Pos penghasilan komprehensif lain yang akan direklasifikasi ke laba rugi di periode

mendatang (c, e, f, h, dan i).

• Pos penghasilan komprehensif lain yang tidak akan direklasifikasi ke laba rugi di periode

mendatang (a, b, d, dan g).

Penyajian laporan laba rugi dan penghasilan komprehensif lain dapat dilakukan dengan salah

satu dari dua alternatif berikut yaitu satu laporan laba rugi dan penghasilan komprehensif lain;

atau satu laporan laba rugi, dan satu laporan laba rugi dan penghasilan komprehensif lain.

66 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 67